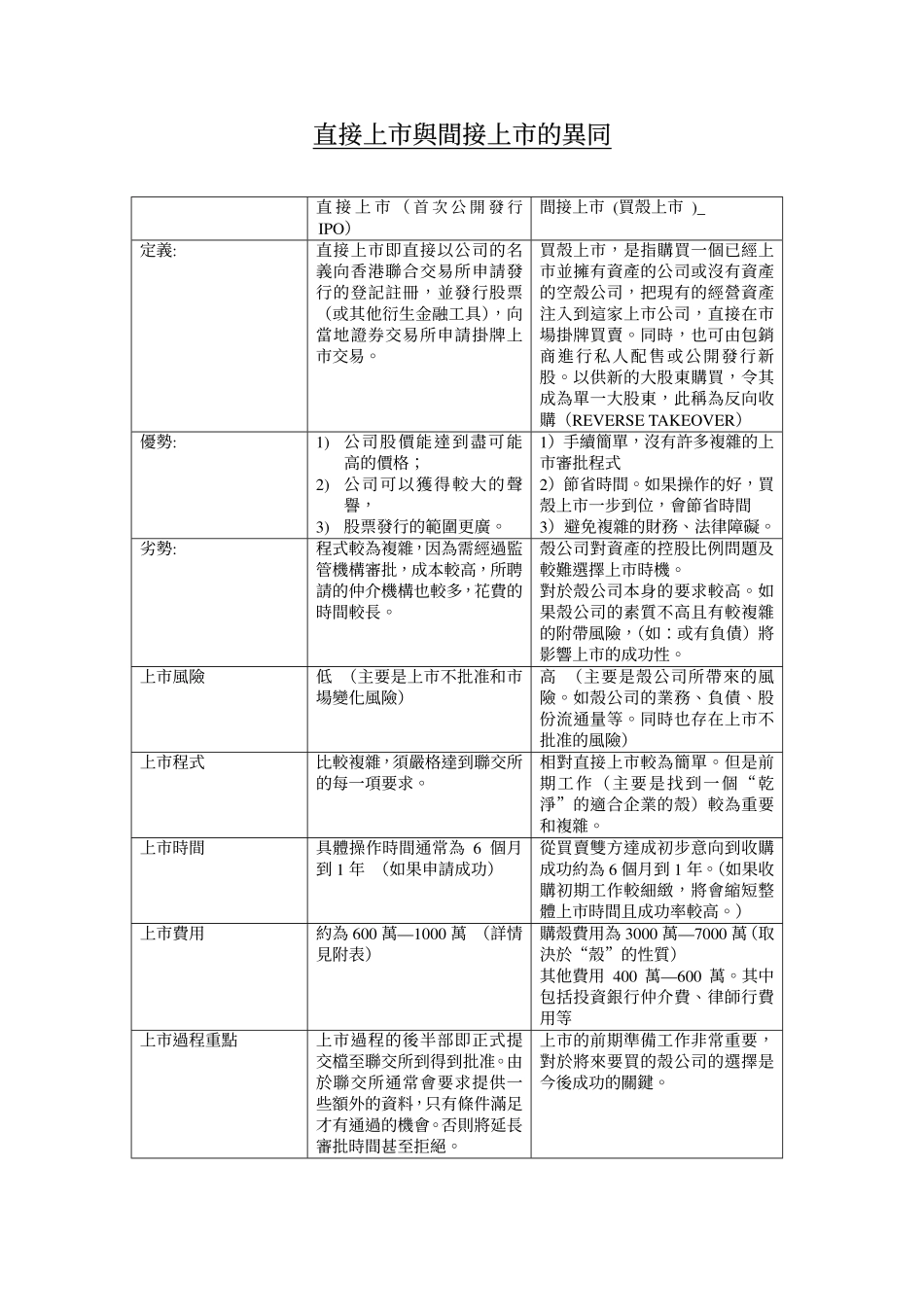

直接上市與間接上市的異同直接上市(首次公開發行IPO)間接上市(買殼上市)_定義:直接上市即直接以公司的名義向香港聯合交易所申請發行的登記註冊,並發行股票(或其他衍生金融工具),向當地證券交易所申請掛牌上市交易

買殼上市,是指購買一個已經上市並擁有資產的公司或沒有資產的空殼公司,把現有的經營資產注入到這家上市公司,直接在市場掛牌買賣

同時,也可由包銷商進行私人配售或公開發行新股

以供新的大股東購買,令其成為單一大股東,此稱為反向收購(REVERSETAKEOVER)優勢:1)公司股價能達到盡可能高的價格;2)公司可以獲得較大的聲譽,3)股票發行的範圍更廣

1)手續簡單,沒有許多複雜的上市審批程式2)節省時間

如果操作的好,買殼上市一步到位,會節省時間3)避免複雜的財務、法律障礙

劣勢:程式較為複雜,因為需經過監管機構審批,成本較高,所聘請的仲介機構也較多,花費的時間較長

殼公司對資產的控股比例問題及較難選擇上市時機

對於殼公司本身的要求較高

如果殼公司的素質不高且有較複雜的附帶風險,(如:或有負債)將影響上市的成功性

上市風險低(主要是上市不批准和市場變化風險)高(主要是殼公司所帶來的風險

如殼公司的業務、負債、股份流通量等

同時也存在上市不批准的風險)上市程式比較複雜,須嚴格達到聯交所的每一項要求

相對直接上市較為簡單

但是前期工作(主要是找到一個“乾淨”的適合企業的殼)較為重要和複雜

上市時間具體操作時間通常為6個月到1年(如果申請成功)從買賣雙方達成初步意向到收購成功約為6個月到1年

(如果收購初期工作較細緻,將會縮短整體上市時間且成功率較高

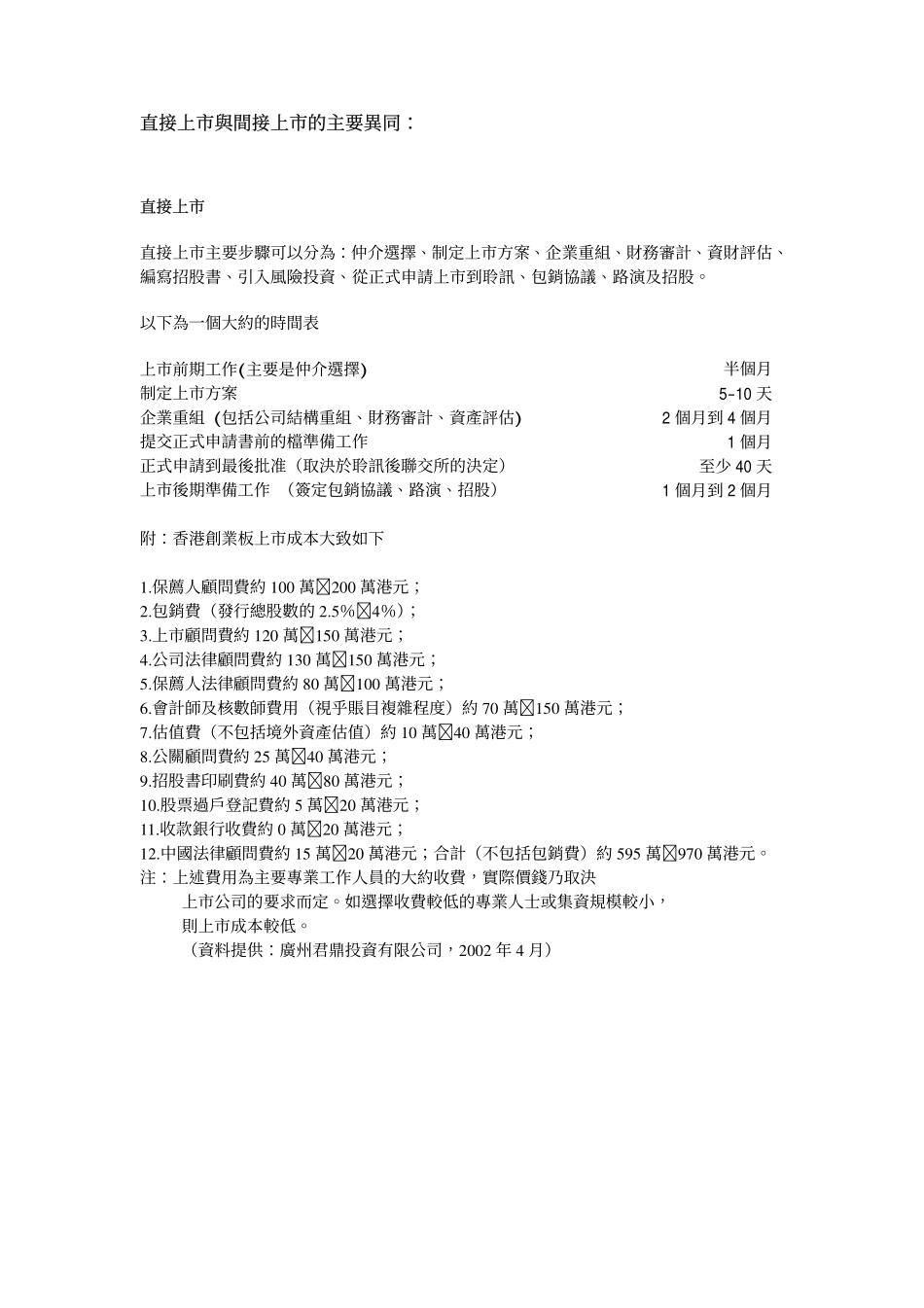

)上市費用約為600萬—1000萬(詳情見附表)購殼費用為3000萬—7000萬(取決於“殼”的性質)其他費用400萬—600萬

其中包括投資銀行仲介費、律師行費用等上市過程重點上市過程的後半部即正式提交檔至聯交所到得到批准