證券商經營結構型商品交易之會計處理一、會計原則(一)結構型商品契約為固定收益商品交易及衍生性商品交易之組合,依據財務會計準則第34號公報,該契約為一混合商品,包含非衍生性金融商品之主契約及嵌入式衍生性商品,嵌入式衍生性商品在財務報表上是否應與主契約分別認列,應依該公報相關原則判斷之

嵌入式衍生性商品與主契約分別認列(1)結構型商品本金價值係固定收益商品之現值,依攤銷後成本法衡量之,於契約期間內,應依交易時之有效利率攤提隱含利息

(2)嵌入式衍生性商品應依公平價值衡量,公平價值之變動認列為當期損益

嵌入式衍生性商品與主契約不須分別認列應將結構型商品認列為「指定公平價值衡量之金融負債」,契約存續期間依公平價值衡量,公平價值之變動認列為當期損益

(二)結構型商品履約時採實物交割時,取得有價證券之證券商應依該有價證券之公平價值認列取得成本,交付有價證券之證券商應依公平價值認列「出售證券收入」及依股票帳面成本認列為「出售證券成本」

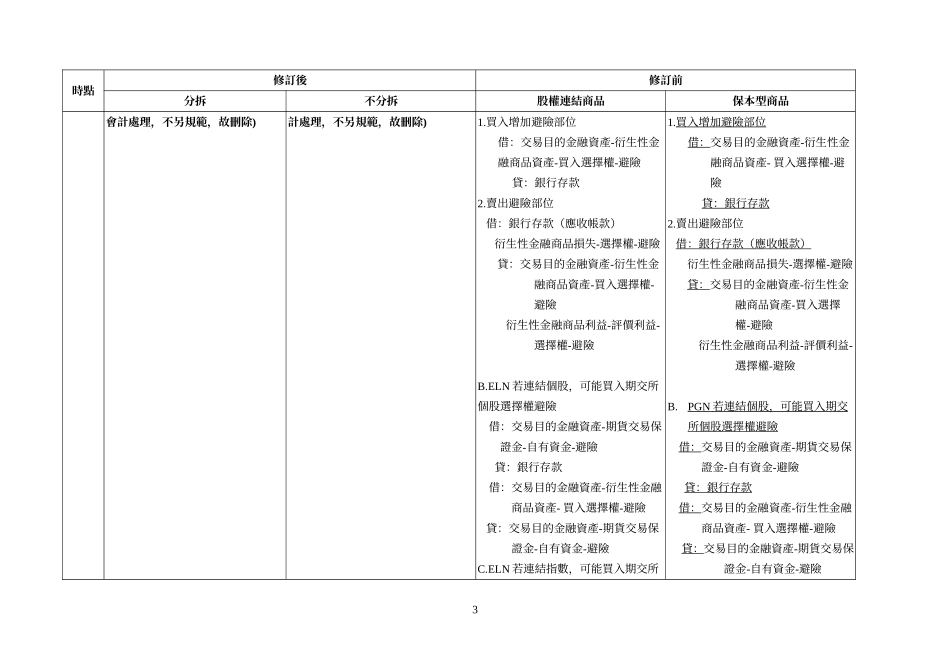

(三)證券商因從事結構型商品交易之避險操作,其避險部位為營業證券(包括股票、債券及認購(售)權證)或選擇權契約者,比照認購(售)權證避險部位之會計處理若為期貨契約,比照期貨自營商從事避險期貨交易之會計處理

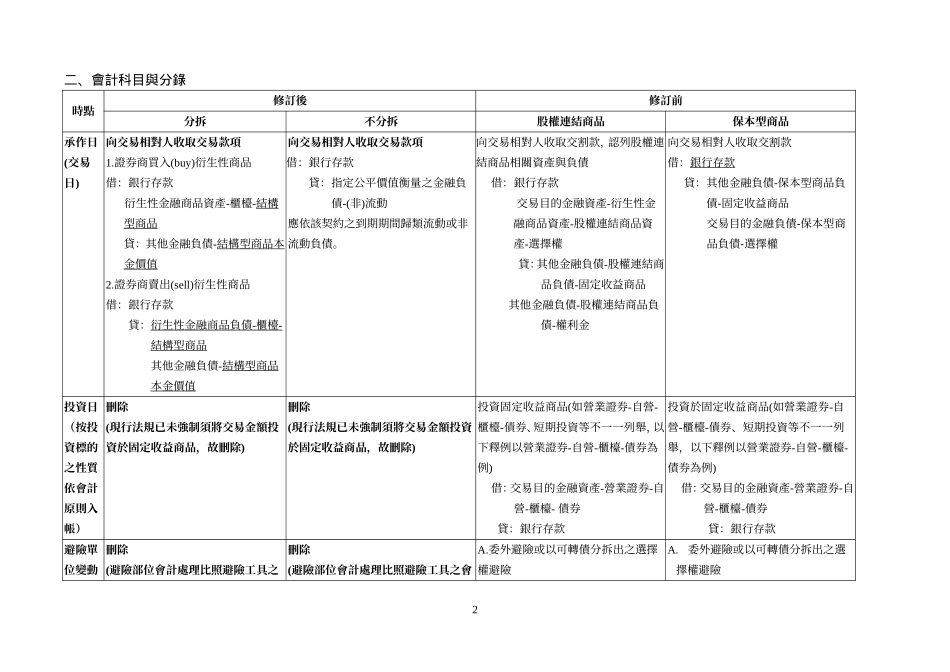

1二、會計科目與分錄時點修訂後修訂前分拆不分拆股權連結商品保本型商品承作日(交易日)向交易相對人收取交易款項1

證券商買入(buy)衍生性商品借:銀行存款衍生性金融商品資產-櫃檯-結構型商品貸:其他金融負債-結構型商品本金價值2

證券商賣出(sell)衍生性商品借:銀行存款貸:衍生性金融商品負債-櫃檯-結構型商品其他金融負債-結構型商品本金價值向交易相對人收取交易款項借:銀行存款貸:指定公平價值衡量之金融負債-(非)流動應依該契約之到期期間歸類流動或非流動負債

向交易相對人收取交割款,認列股權連結商品相關資產與負債借:銀行存款交易目的金融資產-衍