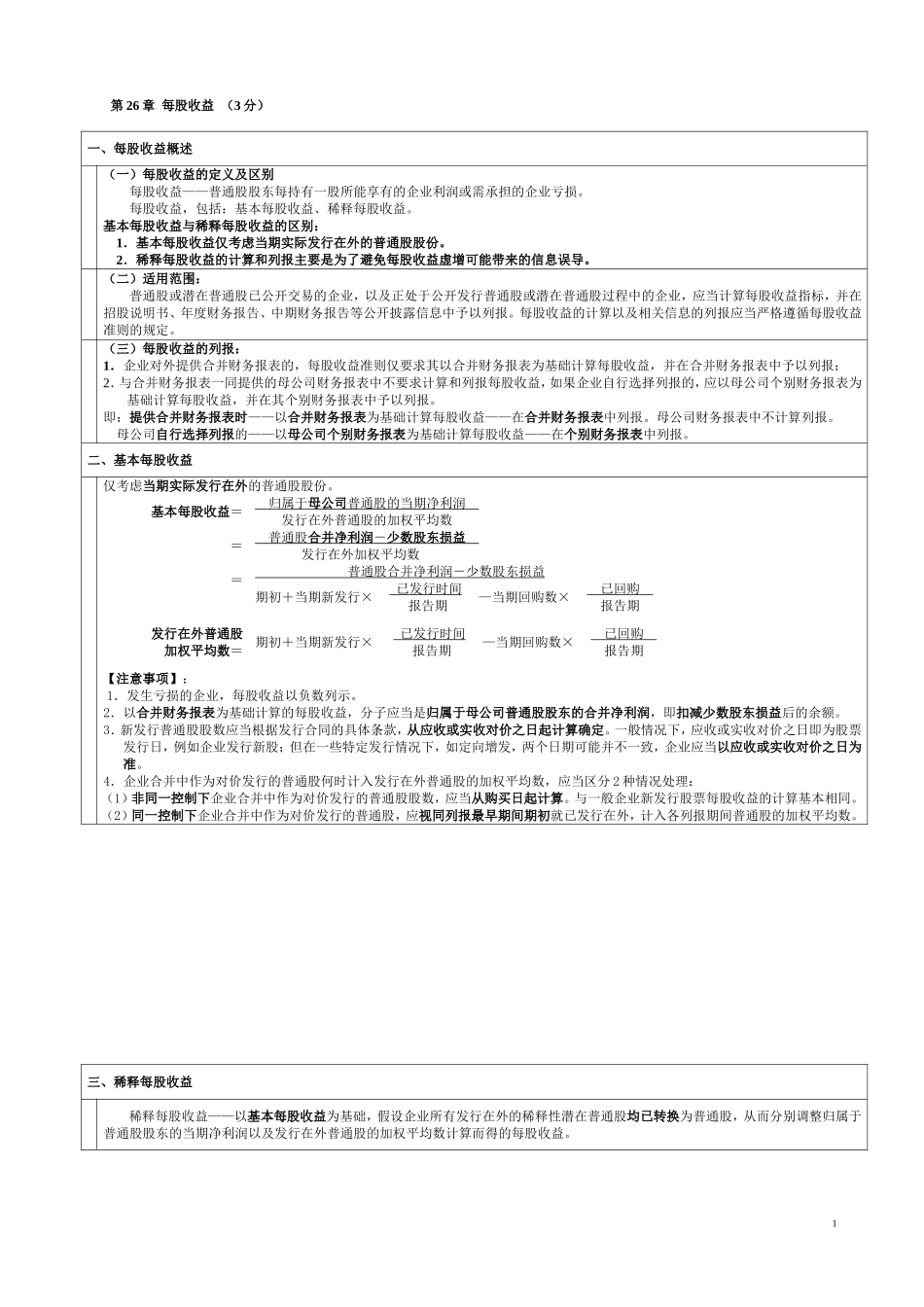

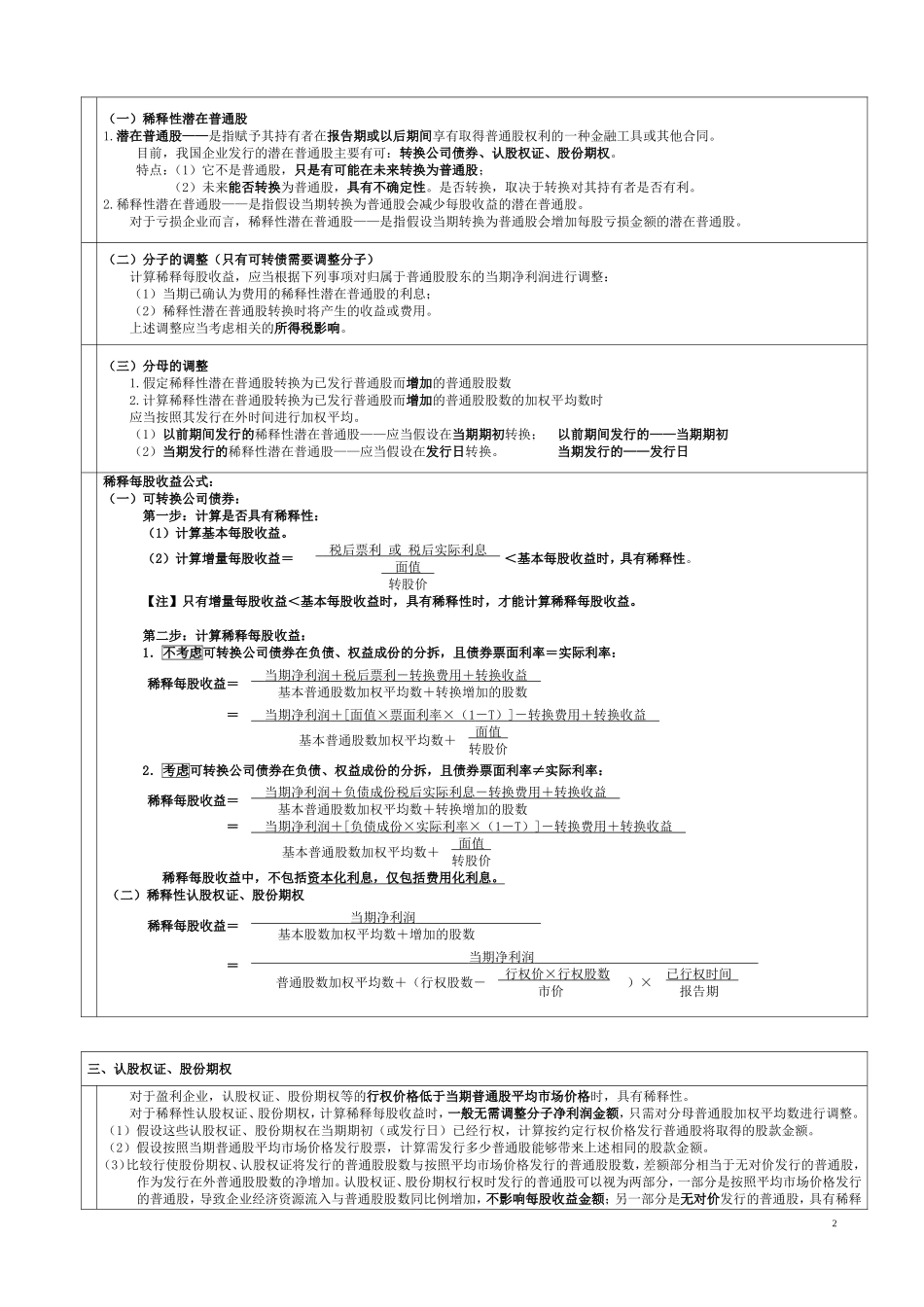

第26章每股收益(3分)一、每股收益概述(一)每股收益的定义及区别每股收益——普通股股东每持有一股所能享有的企业利润或需承担的企业亏损

每股收益,包括:基本每股收益、稀释每股收益

基本每股收益与稀释每股收益的区别:1.基本每股收益仅考虑当期实际发行在外的普通股股份

2.稀释每股收益的计算和列报主要是为了避免每股收益虚增可能带来的信息误导

(二)适用范围:普通股或潜在普通股已公开交易的企业,以及正处于公开发行普通股或潜在普通股过程中的企业,应当计算每股收益指标,并在招股说明书、年度财务报告、中期财务报告等公开披露信息中予以列报

每股收益的计算以及相关信息的列报应当严格遵循每股收益准则的规定

(三)每股收益的列报:1.企业对外提供合并财务报表的,每股收益准则仅要求其以合并财务报表为基础计算每股收益,并在合并财务报表中予以列报;2.与合并财务报表一同提供的母公司财务报表中不要求计算和列报每股收益,如果企业自行选择列报的,应以母公司个别财务报表为基础计算每股收益,并在其个别财务报表中予以列报

即:提供合并财务报表时——以合并财务报表为基础计算每股收益——在合并财务报表中列报

母公司财务报表中不计算列报

母公司自行选择列报的——以母公司个别财务报表为基础计算每股收益——在个别财务报表中列报

二、基本每股收益仅考虑当期实际发行在外的普通股股份

基本每股收益=归属于母公司普通股的当期净利润发行在外普通股的加权平均数=普通股合并净利润-少数股东损益发行在外加权平均数=普通股合并净利润-少数股东损益期初+当期新发行×已发行时间报告期—当期回购数×已回购报告期发行在外普通股加权平均数=期初+当期新发行×已发行时间报告期—当期回购数×已回购报告期【注意事项】:1.发生亏损的企业,每股收益以负数列示

2.以合并财务报表为基础计算的每股收益,分子应当是归属于母公司普通股股东的合并净利润,即扣减少数股