200XXX 市写字楼市场研究报告总体判断人行 XX 市中心支行货币政策分析小组近日发布上半年金融运行报告

报告显示:XX市金融平稳运行,XX 市金融机构存贷款小幅增长,结售汇顺差继续扩大,深港合作成效显著,存贷款利率水平呈上升趋势,货币市场利率持续走低

XX 市货币市场交投活跃,证券市场继续处于调整之中,保险市场发展势头良好,外汇和黄金市场持续快速发展,房地产市场宏观调控效果显现

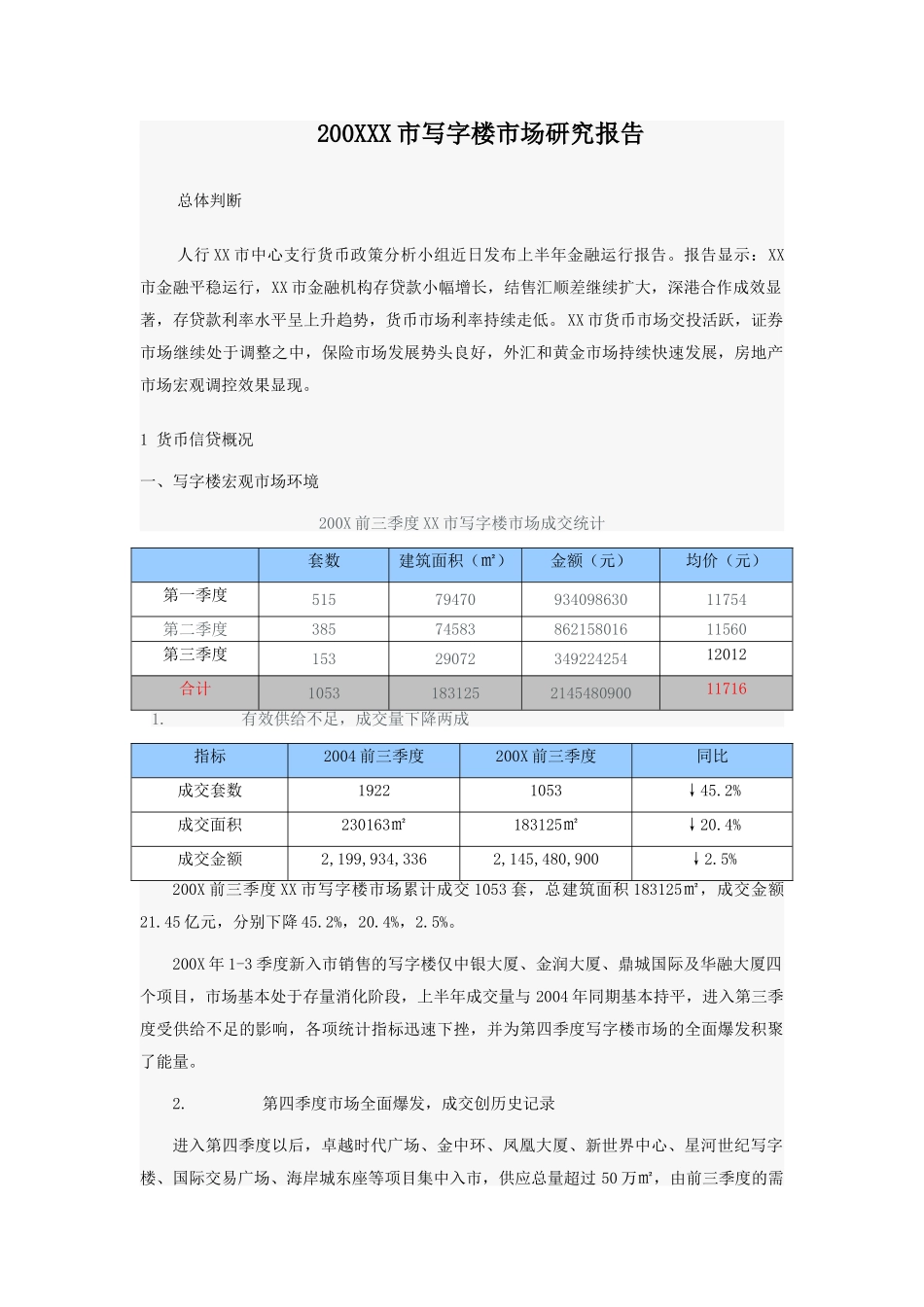

1 货币信贷概况 一、写字楼宏观市场环境 200X 前三季度 XX 市写字楼市场成交统计 套数 建筑面积(㎡) 金额(元) 均价(元) 第一季度 515 79470 934098630 11754 第二季度 385 74583 862158016 11560 第三季度 153 29072 349224254 12012 合计 1053 183125 2145480900 11716 1

有效供给不足,成交量下降两成 指标 2004 前三季度 200X 前三季度 同比 成交套数 1922 1053 ↓45

2% 成交面积 230163㎡ 183125㎡ ↓20

4% 成交金额 2,199,934,336 2,145,480,900 ↓2

5% 200X 前三季度 XX 市写字楼市场累计成交 1053 套,总建筑面积 183125㎡,成交金额21

45 亿元,分别下降 45

200X 年 1-3 季度新入市销售的写字楼仅中银大厦、金润大厦、鼎城国际及华融大厦四个项目,市场基本处于存量消化阶段,上半年成交量与 2004 年同期基本持平,进入第三季度受供给不足的影响,各项统计指标迅速下挫,并为第四季度写字楼市场的全面爆发积聚了能量

第四季度市场全面爆发,成交创历史记录进入第四季度以后,卓越时代广场、金中环、凤凰大厦、新世界中心、星河世纪写字楼、国际交易广场、海岸城东