中国K12 教育培训行业现状和走向 K12,全称kindergarten throu gh 12 grade

主要被美国、加拿大等北美国家采用,是指从幼儿园(Kindergarten,通常 5-6 岁)到十二年级(grade12,通常 17-18 岁),这两个年级是美国、澳大利亚、英国、加拿大等免费教育头尾的两个年级,此外也可用作对基础教育阶段的通称

在中国被一定范围内误读为小学 6 年、初中3 年和高中3 年孩子(Kid)共计 12年教育总的基础阶段,也是主要的考试辅导领域

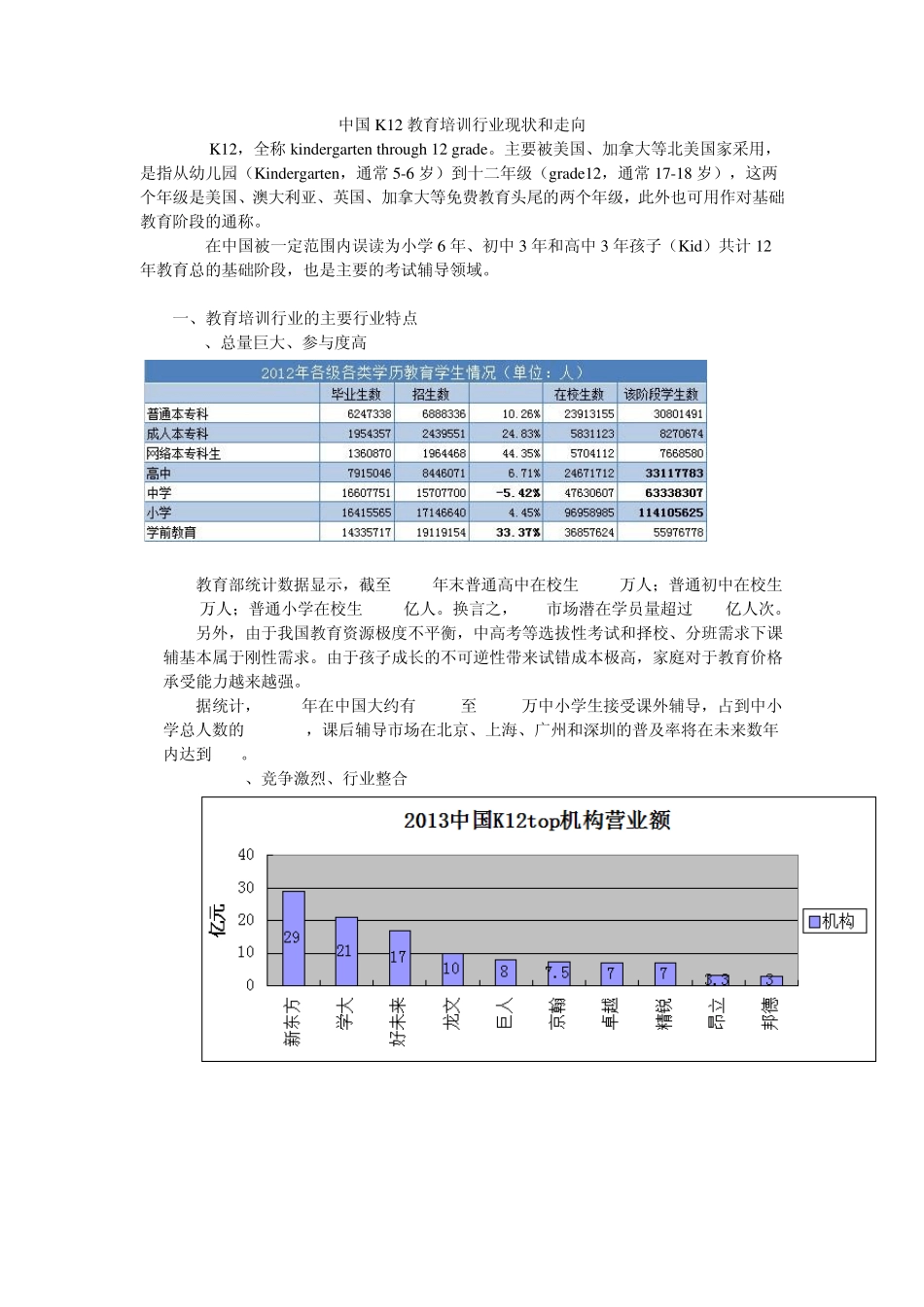

一、教育培训行业的主要行业特点 1、总量巨大、参与度高 教育部统计数据显示,截至 2012年末普通高中在校生 3311万人;普通初中在校生6333万人;普通小学在校生 1

换言之,K12市场潜在学员量超过 2

另外,由于我国教育资源极度不平衡,中高考等选拔性考试和择校、分班需求下课辅基本属于刚性需求

由于孩子成长的不可逆性带来试错成本极高,家庭对于教育价格承受能力越来越强

据统计,2009 年在中国大约有 5400 至 6300 万中小学生接受课外辅导,占到中小学总人数的 30%-35%,课后辅导市场在北京、上海、广州和深圳的普及率将在未来数年内达到 70%

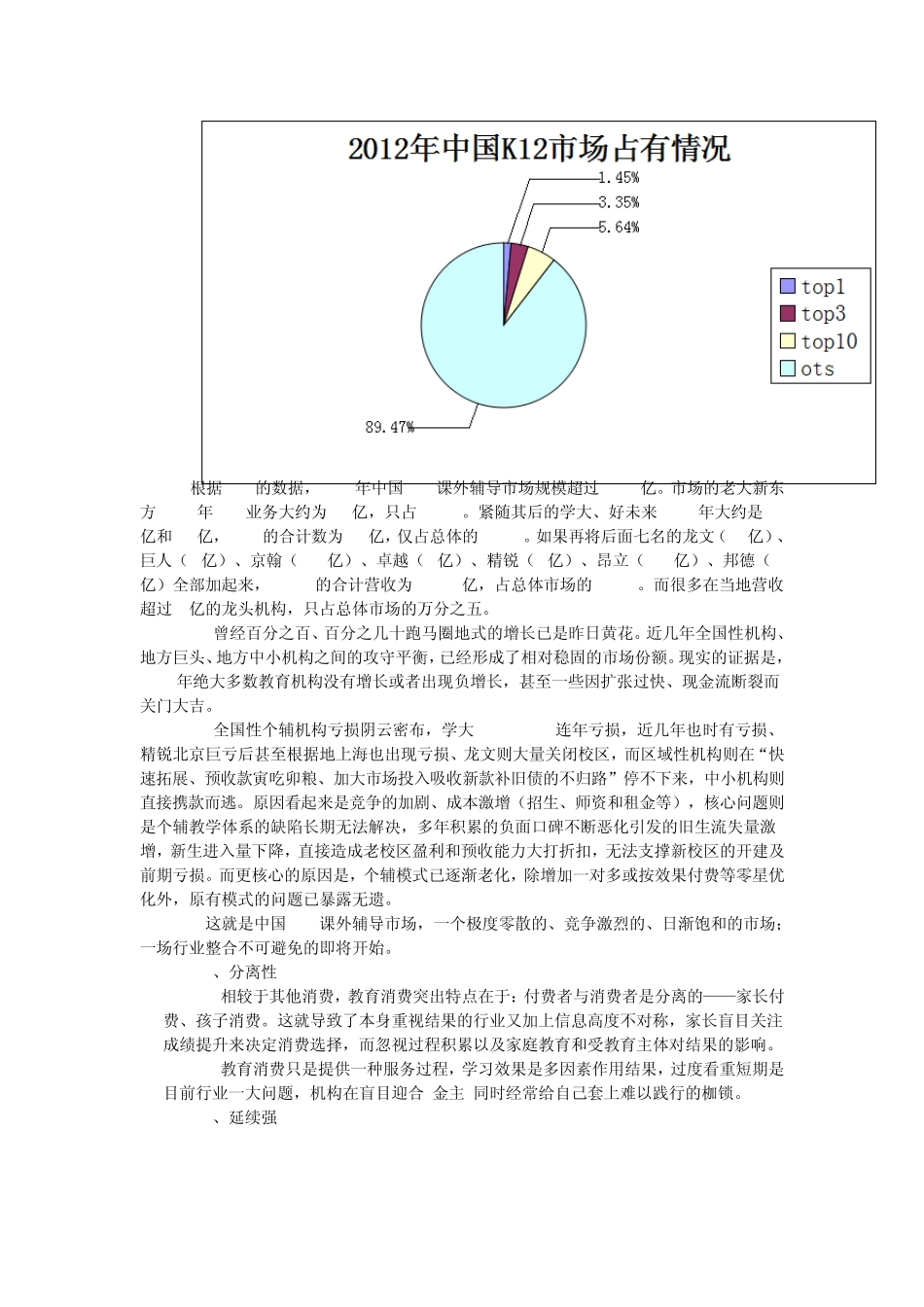

2、竞争激烈、行业整合 根据 IDC的数据,2013年中国 K12课外辅导市场规模超过 2000亿

市场的老大新东方 2013年 k12业务大约为 29亿,只占 1

紧随其后的学大、好未来 2013年大约是 21亿和 17亿,top3的合计数为 67亿,仅占总体的 3

如果再将后面七名的龙文(10亿)、巨人(8亿)、京翰(7

5亿)、卓越(7亿)、精锐(7亿)、昂立(3

3亿)、邦德(3亿)全部加起来,top10的合计营收为 112

8亿,占总体市场的 5

而很多在当地营收超过 1亿的龙头机构