1 中国房地产行业未来走势分析 结论概要: 1、中国住宅市场未来5 年,很难出现销售大量持续滞销,价格也很难出现崩溃(崩溃定义:时间 2 年以上,价格大幅下滑 30%以上) 2、虽然市场不会出现崩溃,但很可能出现短时调整:考虑到中国住宅市场已经进入供求关系的调整期,如果新开工面积增长过快,个别年份将面临短暂的调整,作为投资者我们要做好心理准备

3、作为投资者,密切跟踪产业转移和人口聚集趋势,选择(1)供小于求或供求平衡,去化趋势无忧的地区,(2)成本尽量低可以承受短期调整的项目进行投资

4、商业地产已显过剩,投资商业地产要极其慎重

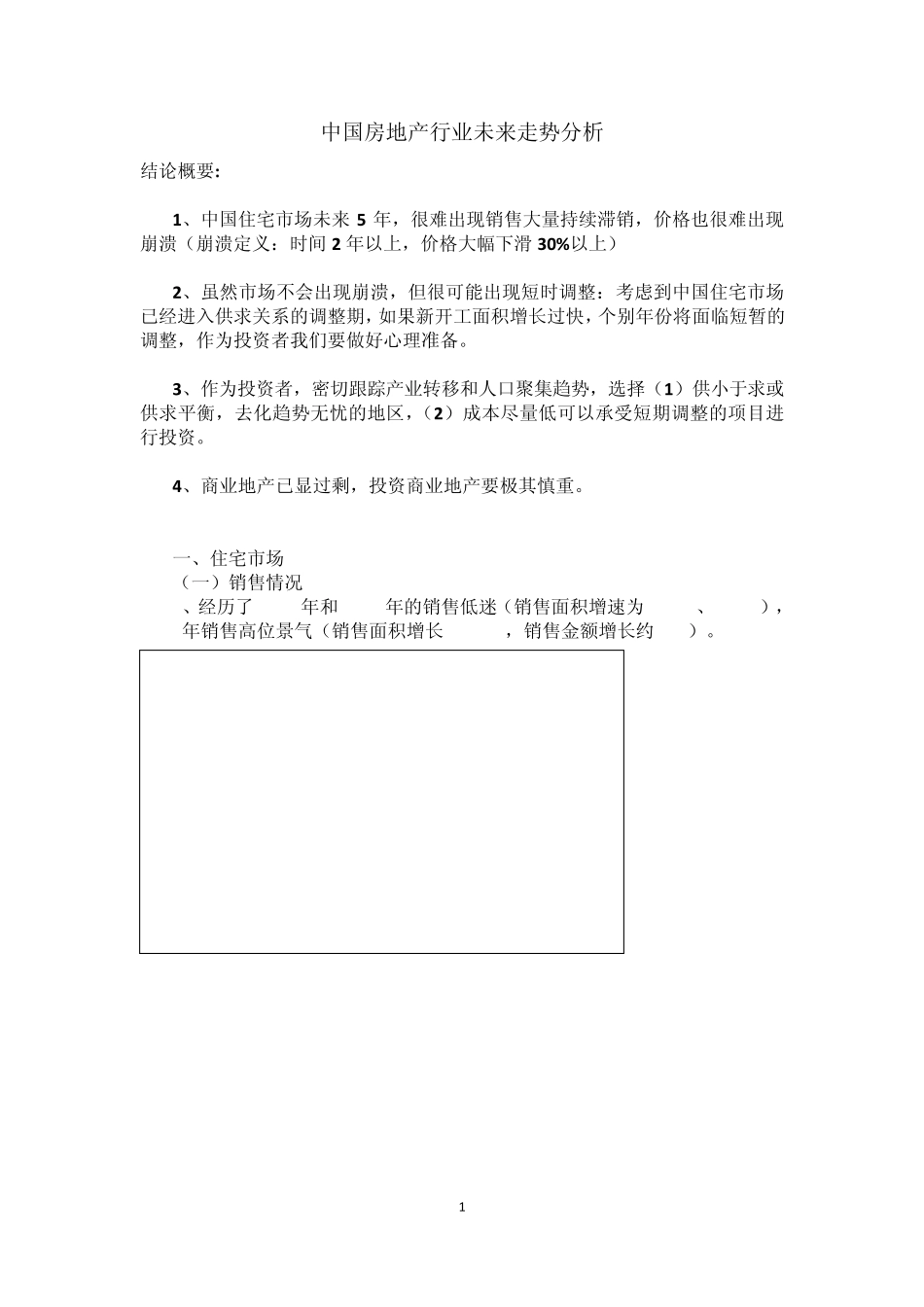

一、住宅市场 (一)销售情况 1、经历了 2011年和 2012年的销售低迷(销售面积增速为 3

01%),2013年销售高位景气(销售面积增长 17

50%,销售金额增长约 30%)

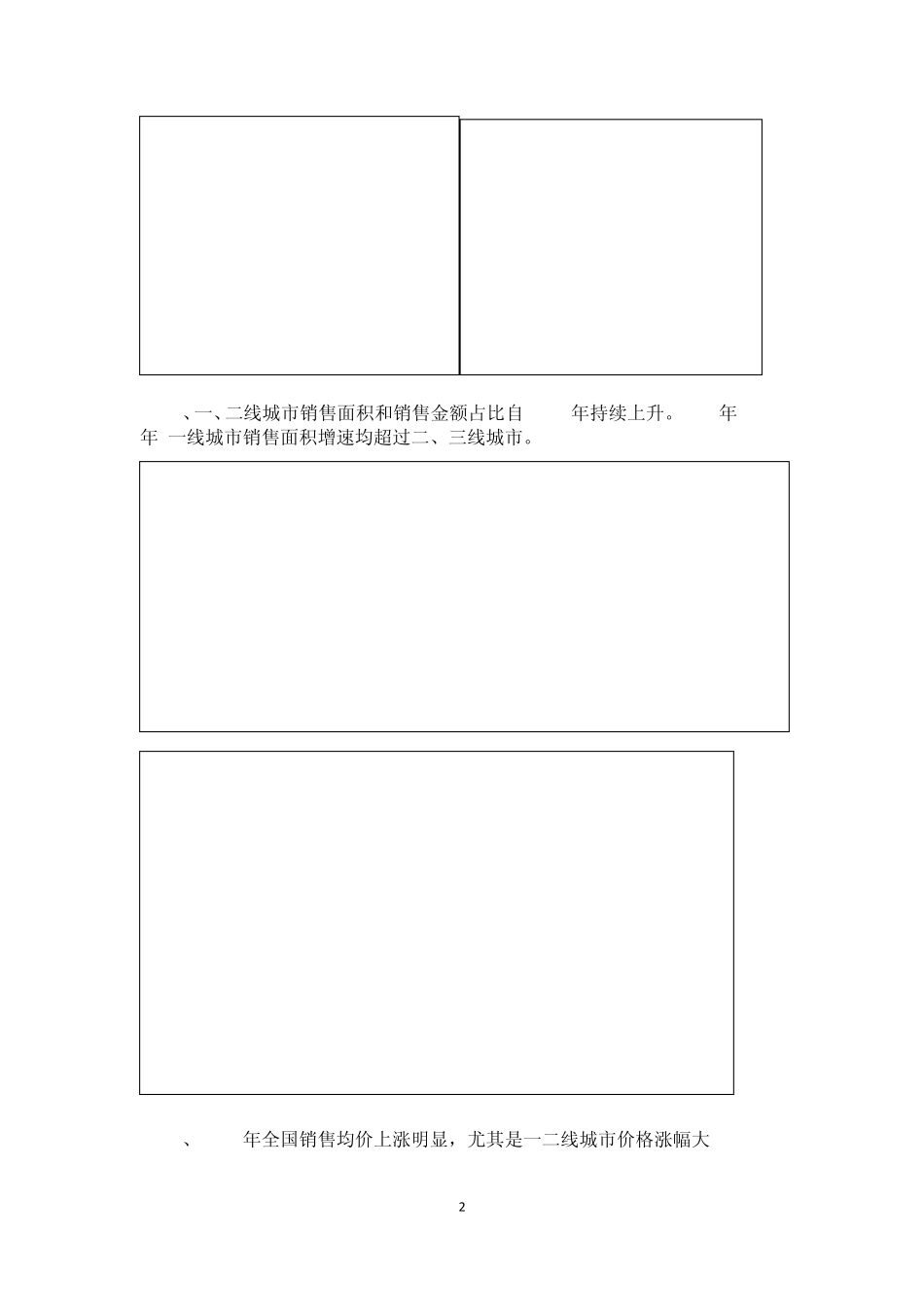

2 2、一、二线城市销售面积和销售金额占比自 2011年持续上升

2012年-2013年,一线城市销售面积增速均超过二、三线城市

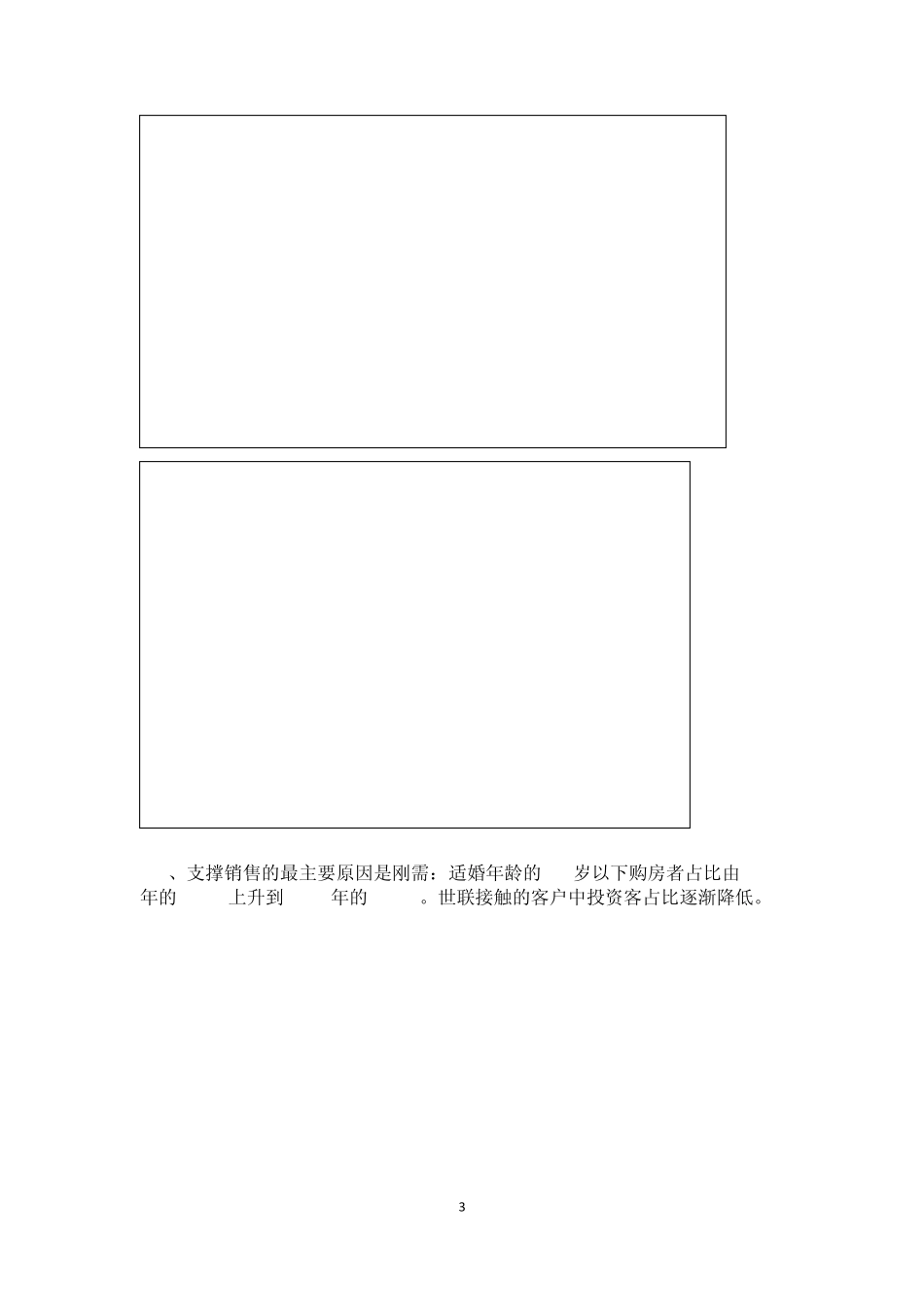

3、2013年全国销售均价上涨明显,尤其是一二线城市价格涨幅大 3 4、支撑销售的最主要原因是刚需:适婚年龄的 35岁以下购房者占比由 2007年的 36

7%上升到 2013年的 63

世联接触的客户中投资客占比逐渐降低

4 (二)库存情况 1、2013库存总体正常:房地产开发商必须维持 2-3 年的库存维持运营,去化压力属于正常情况 5 2、库存地区分化较大:一线城市压力小、二线城市库存压力不大、三四线城市由于供应和需求失衡,供过于求的局面持续 去化时间(截止2013年11月底) 一线城市 北京、上海、深圳、广州去化时间低于 10个月,去化时间短 二线城市 在环渤海、长三角、珠三角这三个我国传统的人口聚集区域,其整体的经济发展潜力和人口聚集能力较强,(除个别城市外,例如杭州)二线城市当前的库存问题不大