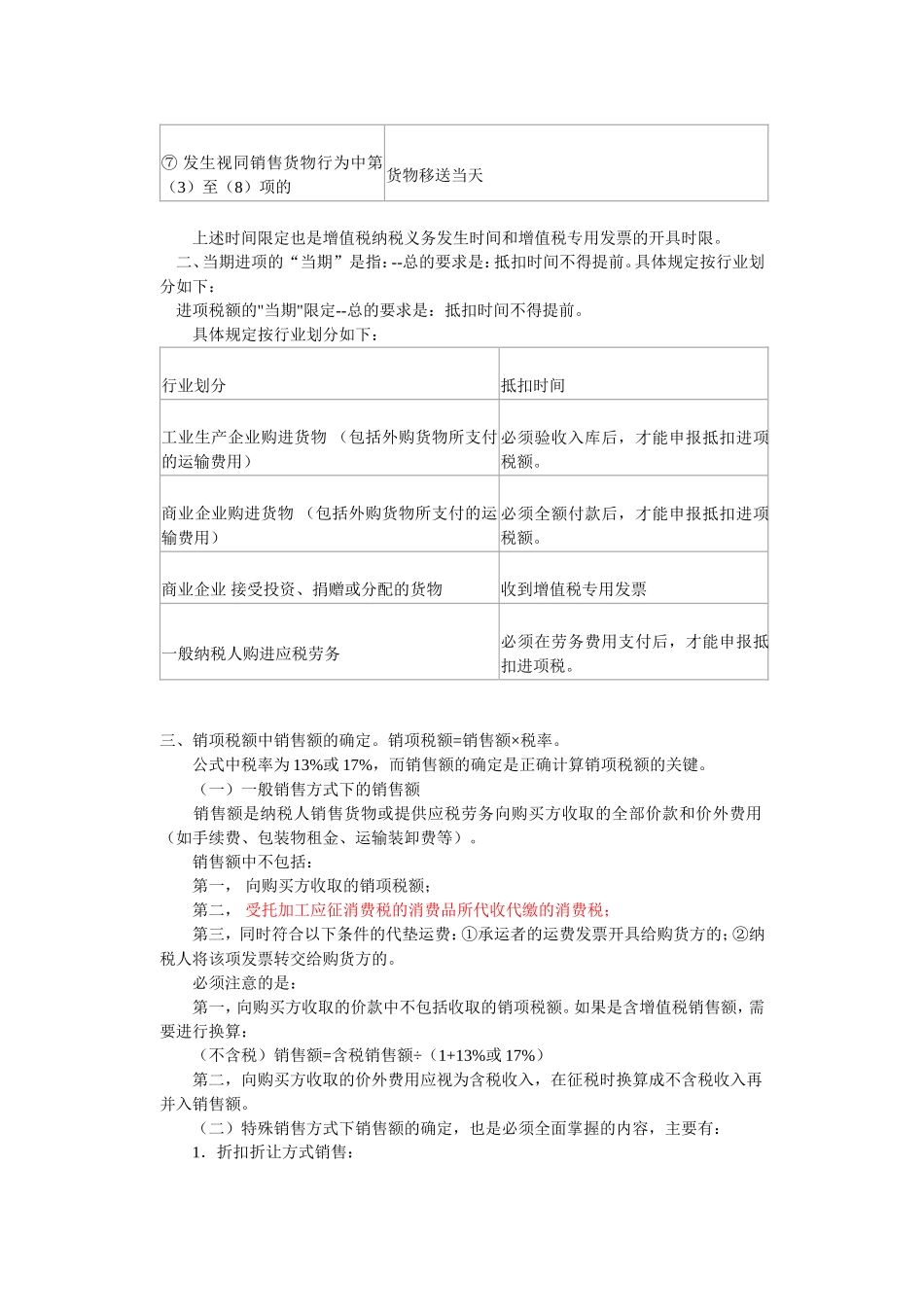

增 值 税 应 纳 税 额四 种 计 算 方 法 的总结名称公式备注 适用范围常见题型基本方法应纳增值税额=当期销项税额-当期进项税额见 附注一对一般纳税人销售货物或提供应税劳务计算题、综合题简易方法应纳税额=(不含税)销售额×征收率(4%或 6%)见 附注二1、小规模纳税人销售货物;2、销售特定货物客观题进口方法应纳进口增值税=组成计税价格×税率组成计税价格=关税完税价格+关税(+消费税)见 附注三 进口货物计算题、综合题出口方法见附注四见 附注四 出口货物计算题、综合题附注一对基本方法的说明:一、当期销项税额的当期是指:(即增值税纳税义务发生时间) 货款结算方式增值税纳税义务发生时间 ① 直接收款方式销售货物收到销售额或取得索取销售额的凭据,并将提货单交给买方的当天(不论货物是否发出) ② 托收承付和委托银行收款方式销售货物发出货物并办妥托收手续的当天(不论货物是否收到) ③ 赊销和分期收款方式销售货物按合同约定的收款日期的当天 ④ 预收货款方式销售货物货物发出的当天 ⑤ 委托其他纳税人代销货物收到代销单位销售的代销清单的当天 ⑥ 销售应税劳务提供劳务同时收讫销售额或取得索取销售额的凭据的当天 ⑦ 发生视同销售货物行为中第(3)至(8)项的货物移送当天 上述时间限定也是增值税纳税义务发生时间和增值税专用发票的开具时限

二、当期进项的“当期”是指:--总的要求是:抵扣时间不得提前

具体规定按行业划分如下: 进项税额的"当期"限定--总的要求是:抵扣时间不得提前

具体规定按行业划分如下: 行业划分抵扣时间工业生产企业购进货物 (包括外购货物所支付的运输费用)必须验收入库后,才能申报抵扣进项税额

商业企业购进货物 (包括外购货物所支付的运输费用)必须全额付款后,才能申报抵扣进项税额

商业企业 接受投资、捐赠或分配的货物收到增值税专用发票 一般纳税人购进应税劳务必须在劳务费