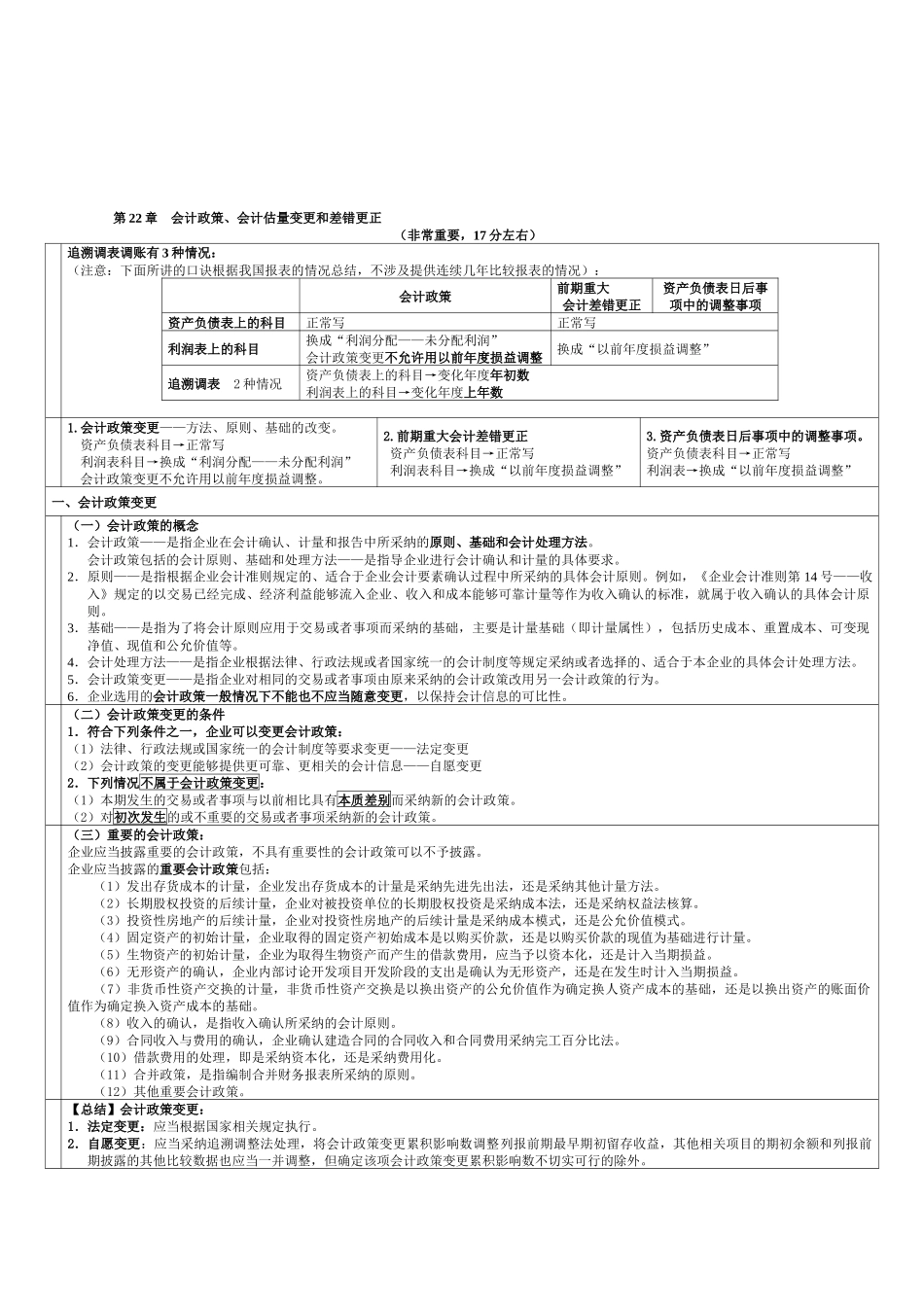

第 22 章 会计政策、会计估量变更和差错更正(非常重要,17 分左右)追溯调表调账有 3 种情况:(注意:下面所讲的口诀根据我国报表的情况总结,不涉及提供连续几年比较报表的情况):会计政策前期重大会计差错更正资产负债表日后事项中的调整事项资产负债表上的科目正常写正常写利润表上的科目换成“利润分配——未分配利润”会计政策变更不允许用以前年度损益调整换成“以前年度损益调整”追溯调表 2 种情况资产负债表上的科目→变化年度年初数利润表上的科目→变化年度上年数1

会计政策变更——方法、原则、基础的改变

资产负债表科目→正常写利润表科目→换成“利润分配——未分配利润”会计政策变更不允许用以前年度损益调整

前期重大会计差错更正资产负债表科目→正常写利润表科目→换成“以前年度损益调整” 3

资产负债表日后事项中的调整事项

资产负债表科目→正常写利润表→换成“以前年度损益调整”一、会计政策变更(一)会计政策的概念1.会计政策——是指企业在会计确认、计量和报告中所采纳的原则、基础和会计处理方法

会计政策包括的会计原则、基础和处理方法——是指导企业进行会计确认和计量的具体要求

2.原则——是指根据企业会计准则规定的、适合于企业会计要素确认过程中所采纳的具体会计原则

例如,《企业会计准则第 14 号——收入》规定的以交易已经完成、经济利益能够流入企业、收入和成本能够可靠计量等作为收入确认的标准,就属于收入确认的具体会计原则

3.基础——是指为了将会计原则应用于交易或者事项而采纳的基础,主要是计量基础(即计量属性),包括历史成本、重置成本、可变现净值、现值和公允价值等

4.会计处理方法——是指企业根据法律、行政法规或者国家统一的会计制度等规定采纳或者选择的、适合于本企业的具体会计处理方法

5.会计政策变更——是指企业对相同的交易或者事项由原来采纳的会计政策改用另一会计政策的行为