互联网查询个人信用报告若干问题的思考 摘要随着我国社会信用体系建设的逐步深化,信用信息主体的增加,社会公众信用意识不断提高,信用报告应用范围也进一步拓宽

为拓宽个人征信系统服务渠道,2025 年 5 月 24 日,中国人民银行征信中心建设个人信用信息服务平台,目前已在全国推广

本文分别从业务开展的现实动因、现状及难点、潜在风险等角度提出一系列的看法,并就如何稳妥推动互联网查询业务健康进展提出相关建议

关键词个人信用报告 互联网查询 现实动因 潜在风险 当前信用社会环境下,信用犹如公民的“第二身份证”,个人信用信息基础数据库中客观记录的个人信贷信息、欠税、民事判决、强制执行等公共信息均反映在个人信用报告中,对公民的日常生活产生重要影响

个人信用信息服务平台的开放对公众即时了解自身信用状况、推动征信和社会信用体系的完善发挥极大的正向引导作用

一、互联网个人查询业务开展的现实动因及必要性 随着个人信用报告用途的不断增多,基层央行临柜查询压力的日益增大,为拓宽查询渠道,更好服务社会公众,人民银行征信中心充分认识到互联网查询个人信用报告业务开展的必要性

(一)从人民银行角度看——减轻基层央行临柜查询压力 近年来,随着社会公众信用意识的增强,社会各领域对信用报告的使用范围不断拓展,基层央行查询个人信用报告的人数不断攀升,查询压力与日俱增

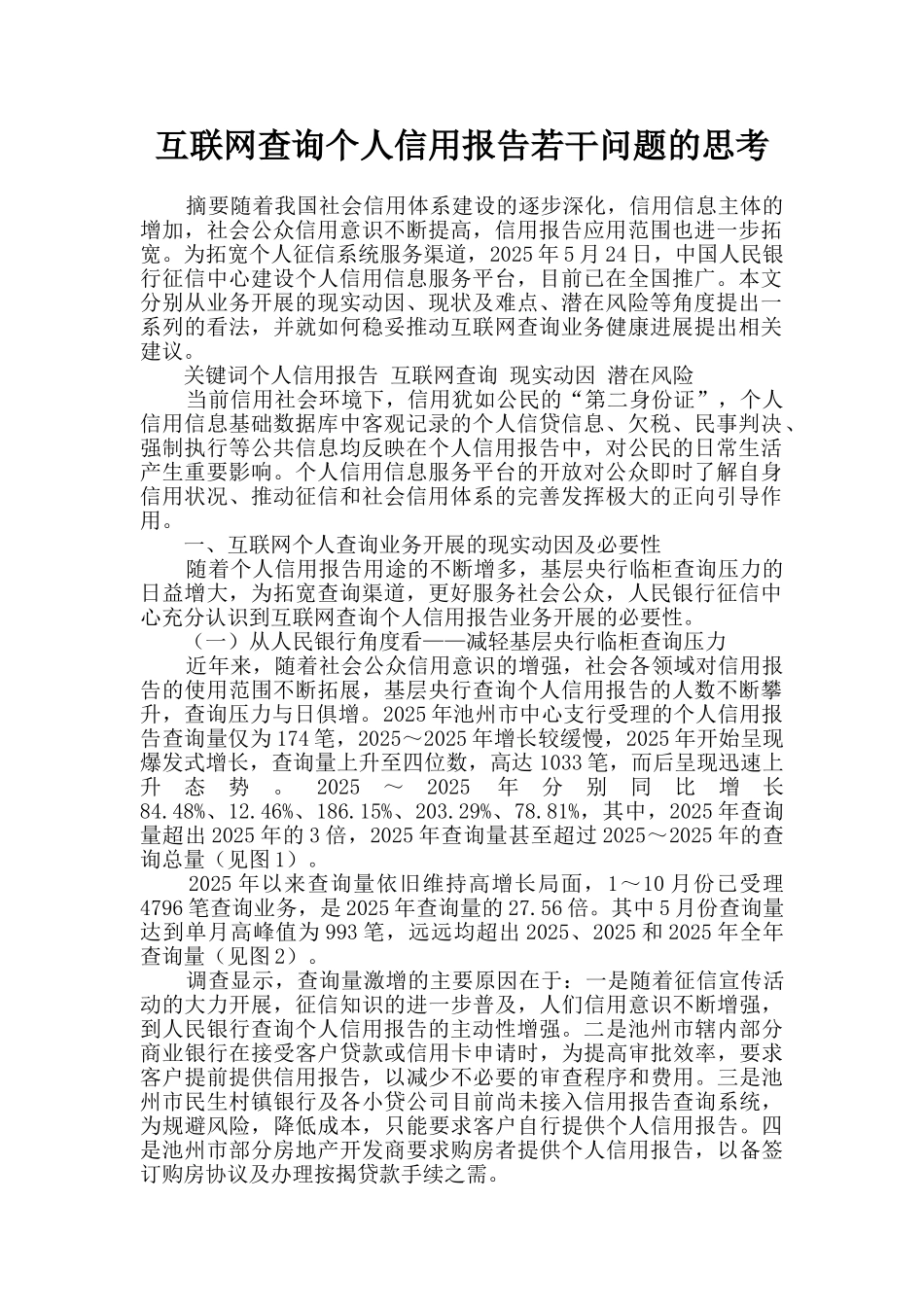

2025 年池州市中心支行受理的个人信用报告查询量仅为 174 笔,2025~2025 年增长较缓慢,2025 年开始呈现爆发式增长,查询量上升至四位数,高达 1033 笔,而后呈现迅速上升态势

2025~2025年分别同比增长84

48%、12

46%、186

15%、203

29%、78

81%,其中,2025 年查询量超出 2025 年的 3 倍,2025 年查询量甚至超过 2025~2025 年的查询总量(见图 1)

2025 年以来查