1研究现状医药制造业作为我国民生的基础,到目前为止已经形成多门类的医药产业体系

自“十一五”以来,医药制造业对国民经济的增长贡献不容小觑,例如其中一项销售收入年增长率就达到了12

进入“十二五”这一新的时期以后,医药制造业的增长态势逐渐减慢,但仍然在快速增长

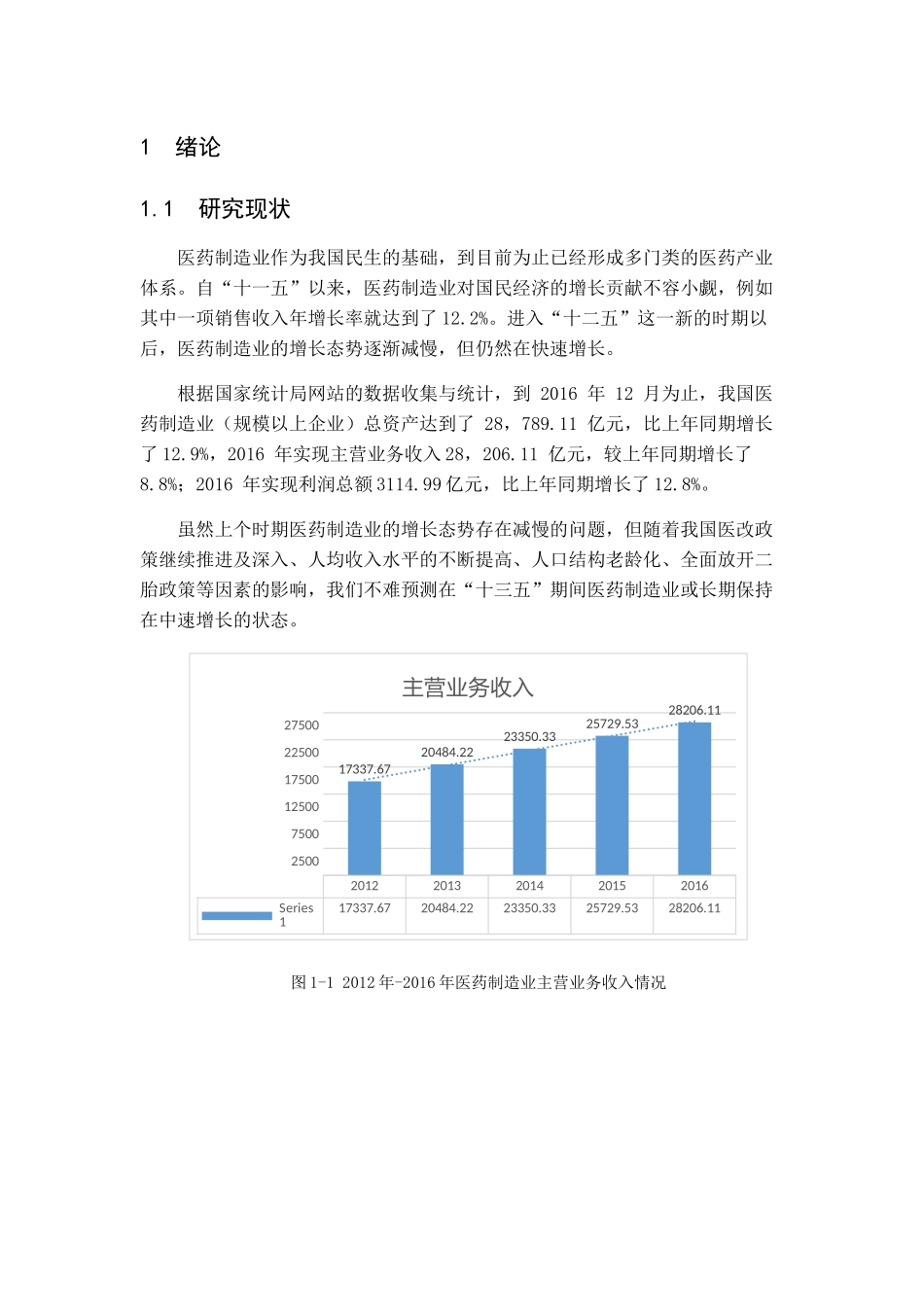

根据国家统计局网站的数据收集与统计,到2016年12月为止,我国医药制造业(规模以上企业)总资产达到了28,789

11亿元,比上年同期增长了12

9%,2016年实现主营业务收入28,206

11亿元,较上年同期增长了8

8%;2016年实现利润总额3114

99亿元,比上年同期增长了12

虽然上个时期医药制造业的增长态势存在减慢的问题,但随着我国医改政策继续推进及深入、人均收入水平的不断提高、人口结构老龄化、全面放开二胎政策等因素的影响,我们不难预测在“十三五”期间医药制造业或长期保持在中速增长的状态

20122013201420152016Series117337

6720484

2223350

3325729

5328206

11250075001250017500225002750017337

6720484

2223350

3325729

5328206

11主营业务收入图1-12012年-2016年医药制造业主营业务收入情况20122013201420152016050010001500200025003000350000

141865

892132

712382

472717

353114

9912345利润总额Series1Series2图1-22012年-2016年医药制造业利润总额变化情况1

2文献综述企业价值评估就是专业的机构或者人员跟据相关法律政策、法律法规和一定的评估准则,对评估基准日一定目标下企业的内在价值等和各项资产的获