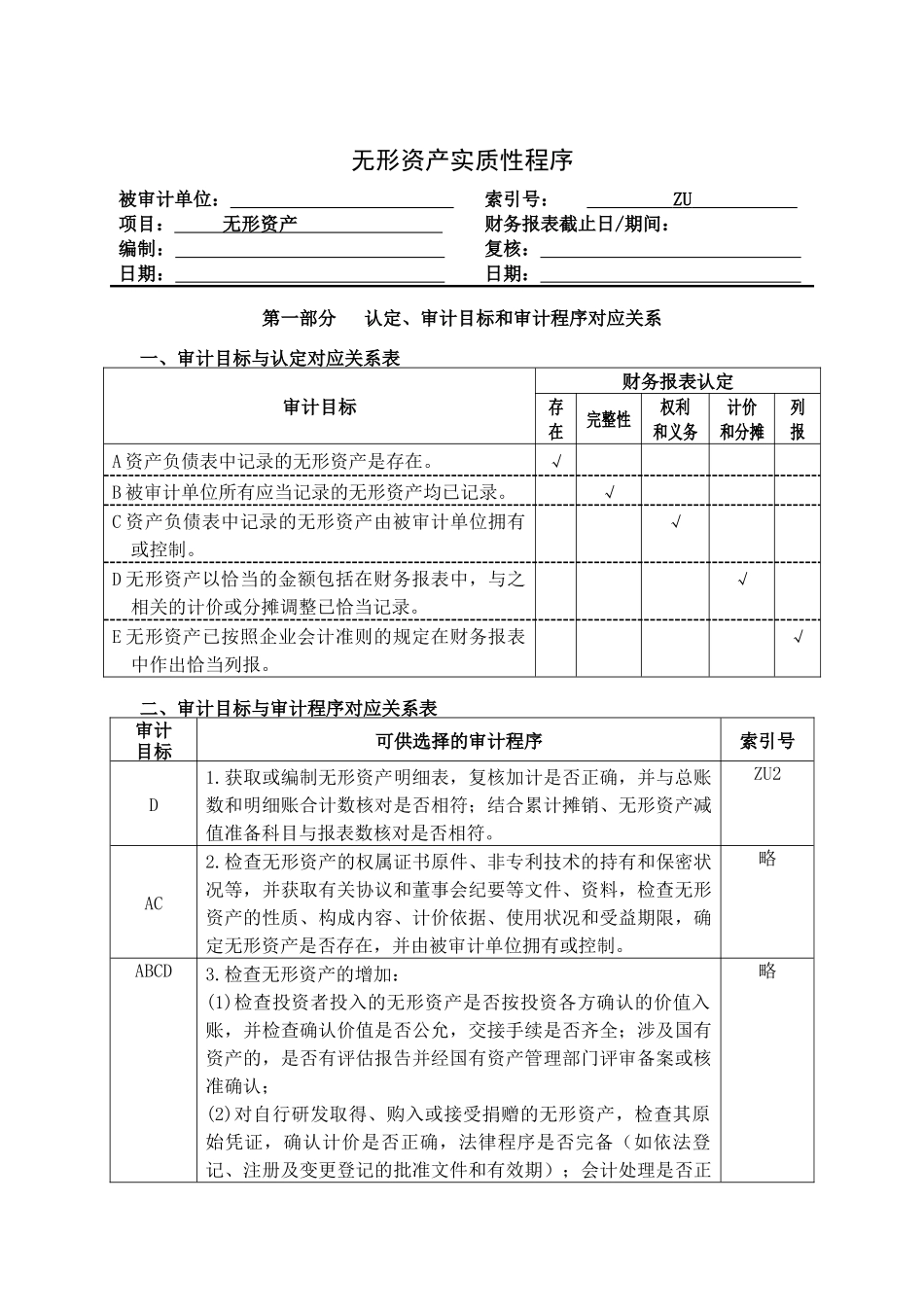

无形资产实质性程序被审计单位:项目:无形资产编制:日期:索引号:ZU财务报表截止日/期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A资产负债表中记录的无形资产是存在

√B被审计单位所有应当记录的无形资产均已记录

√C资产负债表中记录的无形资产由被审计单位拥有或控制

√D无形资产以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录

√E无形资产已按照企业会计准则的规定在财务报表中作出恰当列报

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号D1

获取或编制无形资产明细表,复核加计是否正确,并与总账数和明细账合计数核对是否相符;结合累计摊销、无形资产减值准备科目与报表数核对是否相符

ZU2AC2

检查无形资产的权属证书原件、非专利技术的持有和保密状况等,并获取有关协议和董事会纪要等文件、资料,检查无形资产的性质、构成内容、计价依据、使用状况和受益期限,确定无形资产是否存在,并由被审计单位拥有或控制

略ABCD3

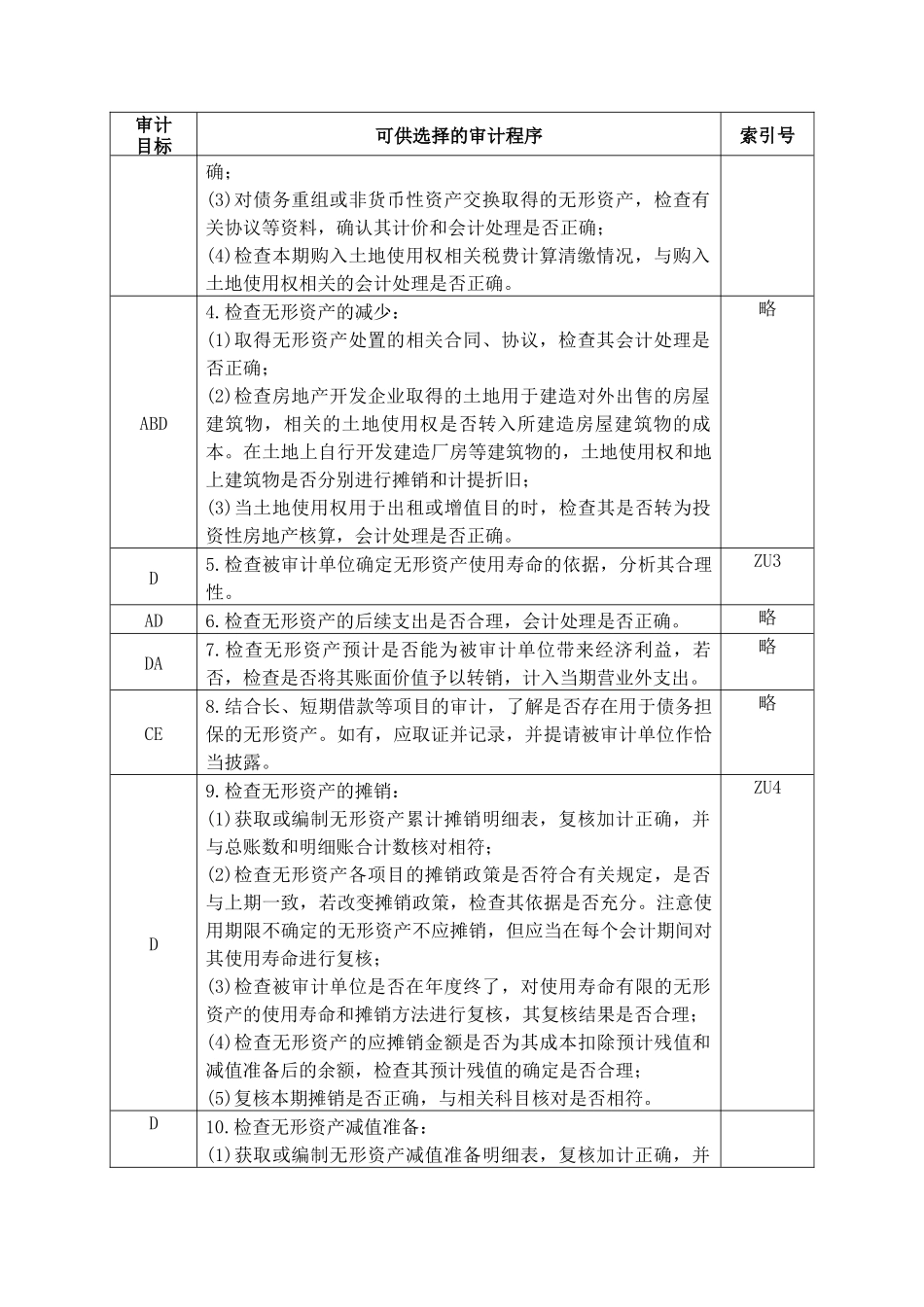

检查无形资产的增加:(1)检查投资者投入的无形资产是否按投资各方确认的价值入账,并检查确认价值是否公允,交接手续是否齐全;涉及国有资产的,是否有评估报告并经国有资产管理部门评审备案或核准确认;(2)对自行研发取得、购入或接受捐赠的无形资产,检查其原始凭证,确认计价是否正确,法律程序是否完备(如依法登记、注册及变更登记的批准文件和有效期);会计处理是否正略审计目标可供选择的审计程序索引号确;(3)对债务重组或非货币性资产交换取得的无形资产,检查有关协议等资料,确认其计价和会计处理是否正确;(4)检查本期购入土地使用权相关税费计算清缴情况,与购入土地使用权相关的会计处理是否正确

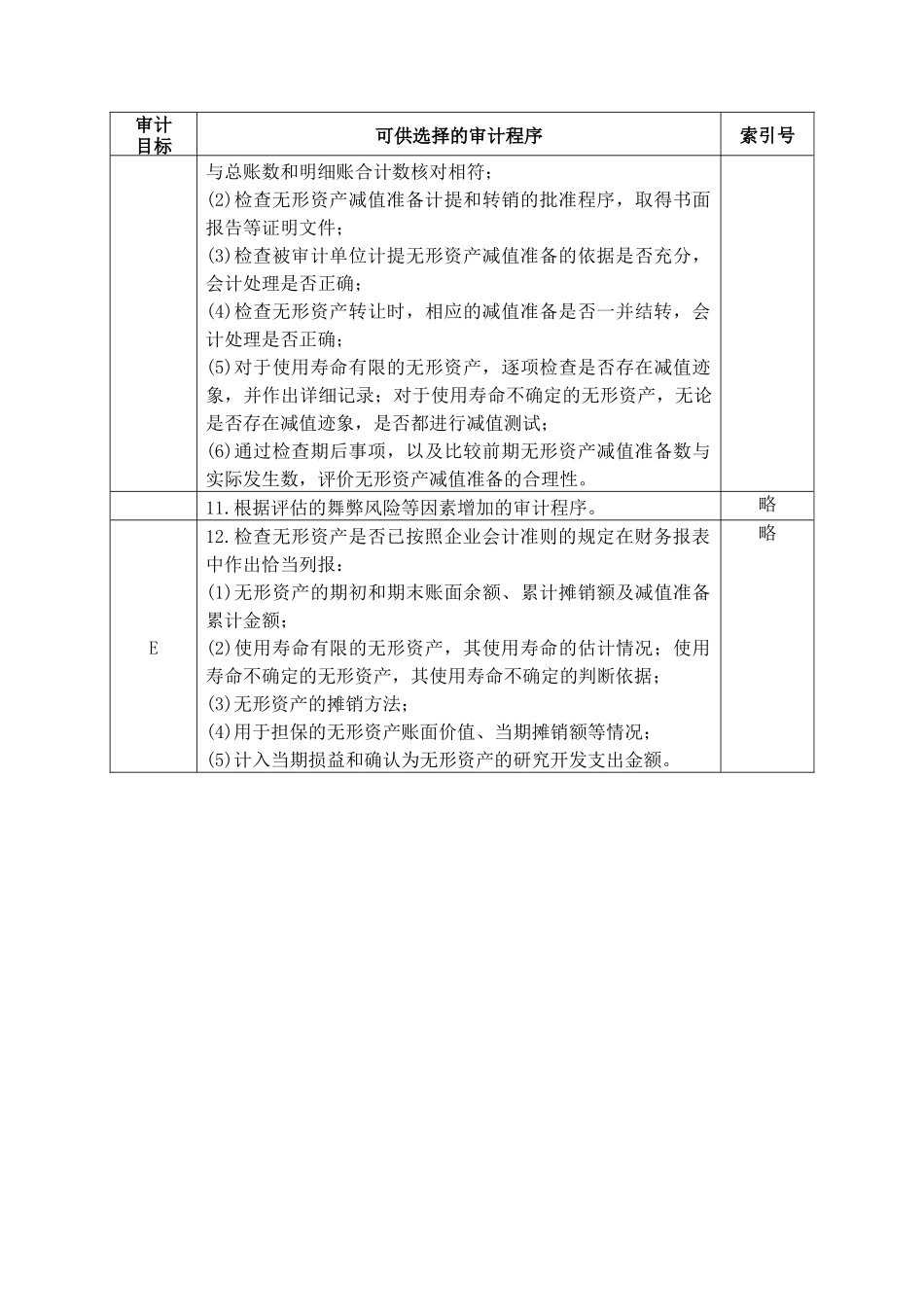

检查无形资产的减少:(1)取得无形资产处置的相关合同、协议,检查