云天化季戊四醇、聚甲醛历年生产及销售情况回顾与分析一、前言1974年10月,在长江上游金沙江旁的一片浅滩上,老一辈云天化人用自己的双手和热血奠定了云天化事业的根基,从此以后,云天化在这片热土上生根发芽,快速发展势不可挡

九十年代末期,公司的业务从化肥产品向化工产品延伸,1999年6月17日,季戊四醇装置生产出合格产品,2001年7月2日,聚甲醛装置生产出合格产品,经过几年的发展,公司已经成为国内最大的聚甲醛生产商,化工产品已成为公司新的利润增长点

2008年以来,虽然在金融危机的冲击下,公司的季戊四醇和聚甲醛这两个产品,面临着产能过剩,需求不振等问题,但是我们认为行业的前景是光明的,困难只是暂时的

下面对公司季戊四醇及聚甲醛历年的产销状况做一个回顾和分析

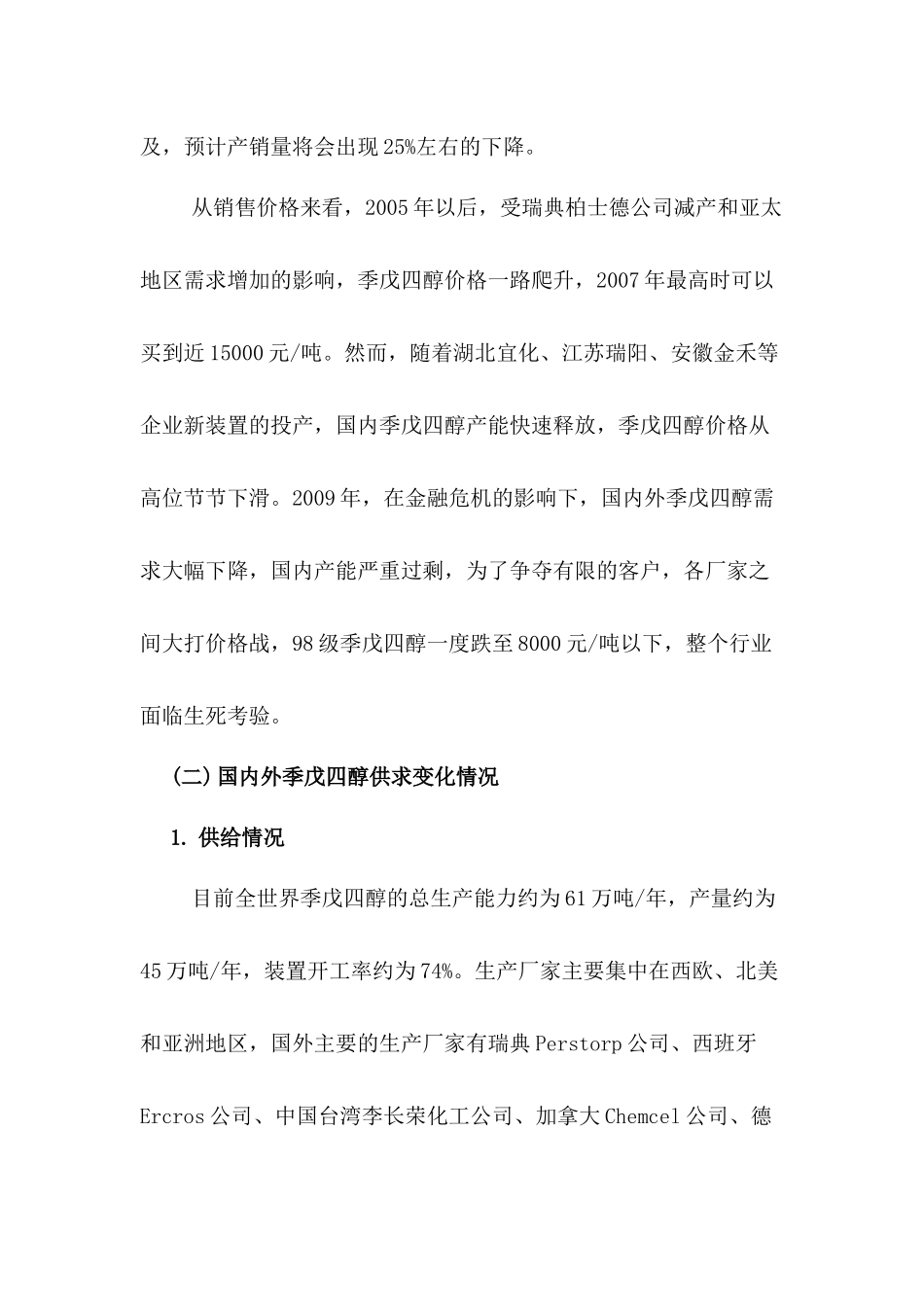

二、季戊四醇产销情况回顾与分析(一)历年产销情况回顾历年季戊四醇产销量统计表19992000200120022003200420052006200720082009E产量368691701071899111137512211130281356113391121637227销量3686873810912100171099511947122881471912370126839267注:2009年为预计历年季戊四醇产销量统计图从上图可以看出,自1999年公司季戊四醇投产以后,由于公司近年来没有继续扩大产能,2000年至2008年产销量基本保持平衡,产销量变化不大,年产销量在10000吨左右

2009年受金融危机的波及,预计产销量将会出现25%左右的下降

从销售价格来看,2005年以后,受瑞典柏士德公司减产和亚太地区需求增加的影响,季戊四醇价格一路爬升,2007年最高时可以买到近15000元/吨

然而,随着湖北宜化、江苏瑞阳、安徽金禾等企业新装置的投产,国内季戊四醇产能快速释放,季戊四醇价格从高位节节下滑

2009年,在金融危机的