第四章制造业企业主要经济业务的核算[教学目的及要求]本章主要阐述借贷记账法在制造企业中的应用

通过本章的学习,重点掌握借贷记账法的应用,包括企业筹集资金业务、供应业务、生产业务、销售业务和财务成果的形成及分配业务的核算

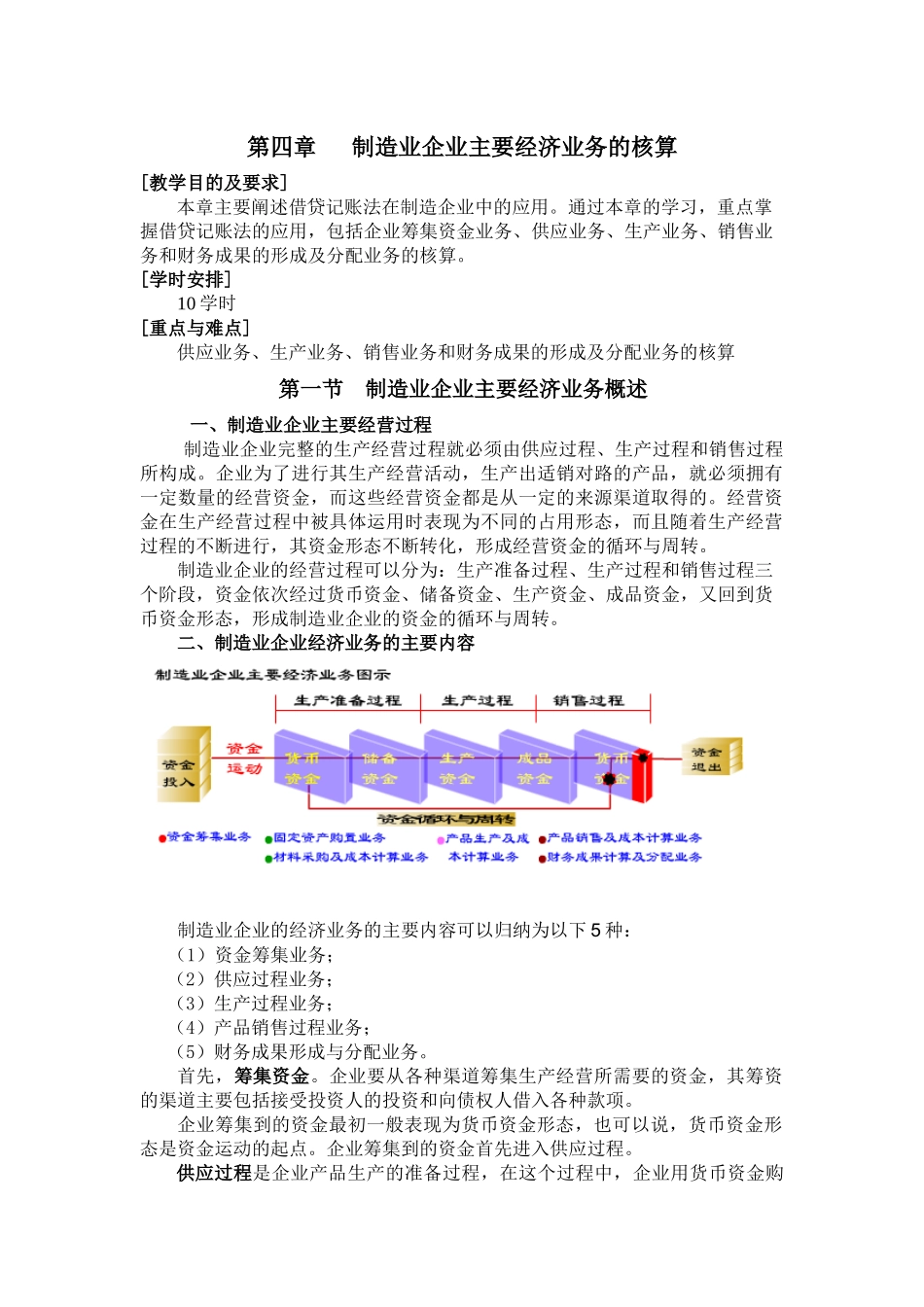

[学时安排]10学时[重点与难点]供应业务、生产业务、销售业务和财务成果的形成及分配业务的核算第一节制造业企业主要经济业务概述一、制造业企业主要经营过程制造业企业完整的生产经营过程就必须由供应过程、生产过程和销售过程所构成

企业为了进行其生产经营活动,生产出适销对路的产品,就必须拥有一定数量的经营资金,而这些经营资金都是从一定的来源渠道取得的

经营资金在生产经营过程中被具体运用时表现为不同的占用形态,而且随着生产经营过程的不断进行,其资金形态不断转化,形成经营资金的循环与周转

制造业企业的经营过程可以分为:生产准备过程、生产过程和销售过程三个阶段,资金依次经过货币资金、储备资金、生产资金、成品资金,又回到货币资金形态,形成制造业企业的资金的循环与周转

二、制造业企业经济业务的主要内容制造业企业的经济业务的主要内容可以归纳为以下5种:(1)资金筹集业务;(2)供应过程业务;(3)生产过程业务;(4)产品销售过程业务;(5)财务成果形成与分配业务

首先,筹集资金

企业要从各种渠道筹集生产经营所需要的资金,其筹资的渠道主要包括接受投资人的投资和向债权人借入各种款项

企业筹集到的资金最初一般表现为货币资金形态,也可以说,货币资金形态是资金运动的起点

企业筹集到的资金首先进入供应过程

供应过程是企业产品生产的准备过程,在这个过程中,企业用货币资金购买机器设备等劳动资料形成固定资产,购买原材料等劳动对象形成储备资金,为生产产品作好物资上的准备,货币资金分别转化为固定资产形态和储备资金形态

由于固定资产一旦完成购买将长期供企业使用,因而供应过程的主要核算内容是用货币资金(