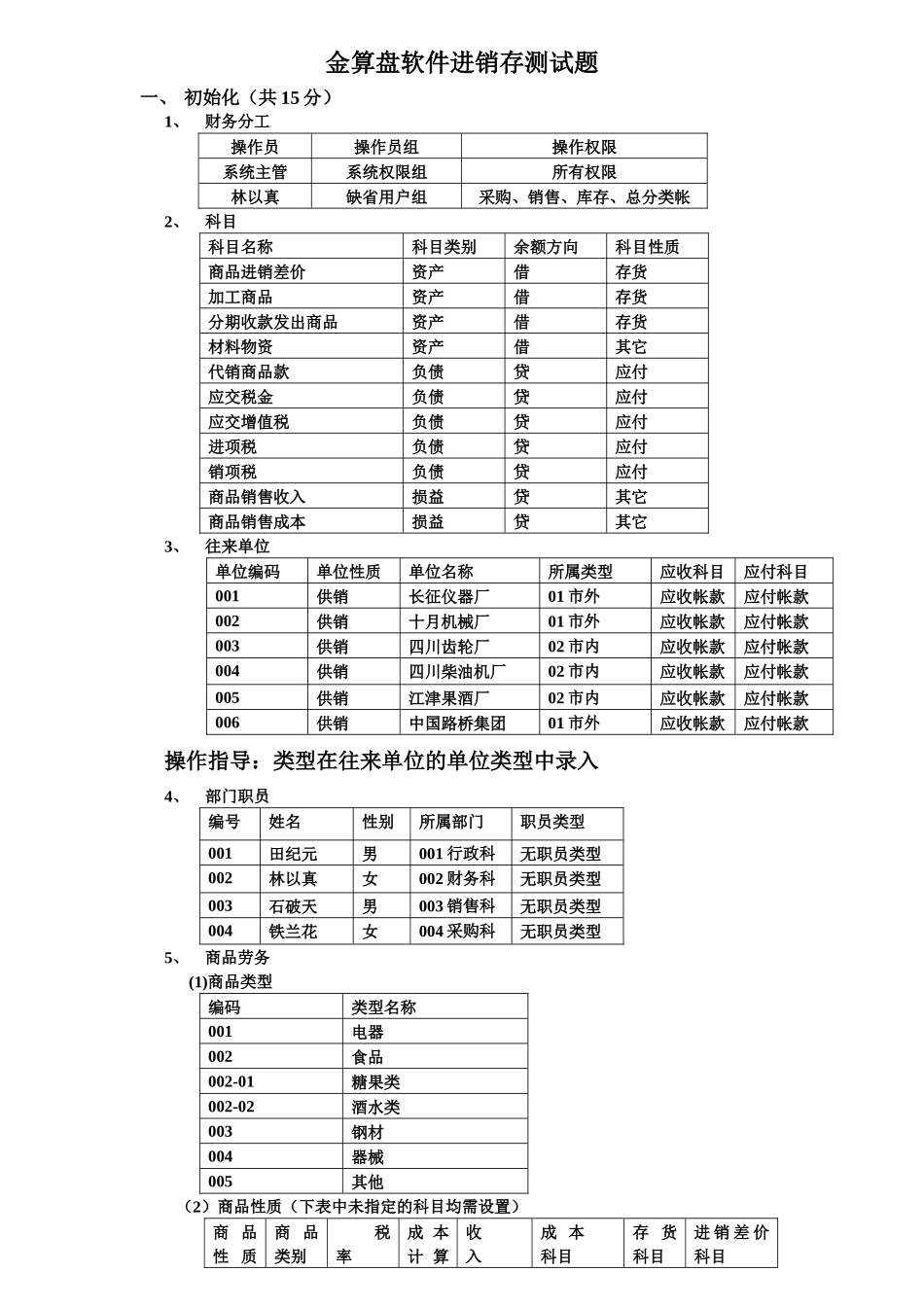

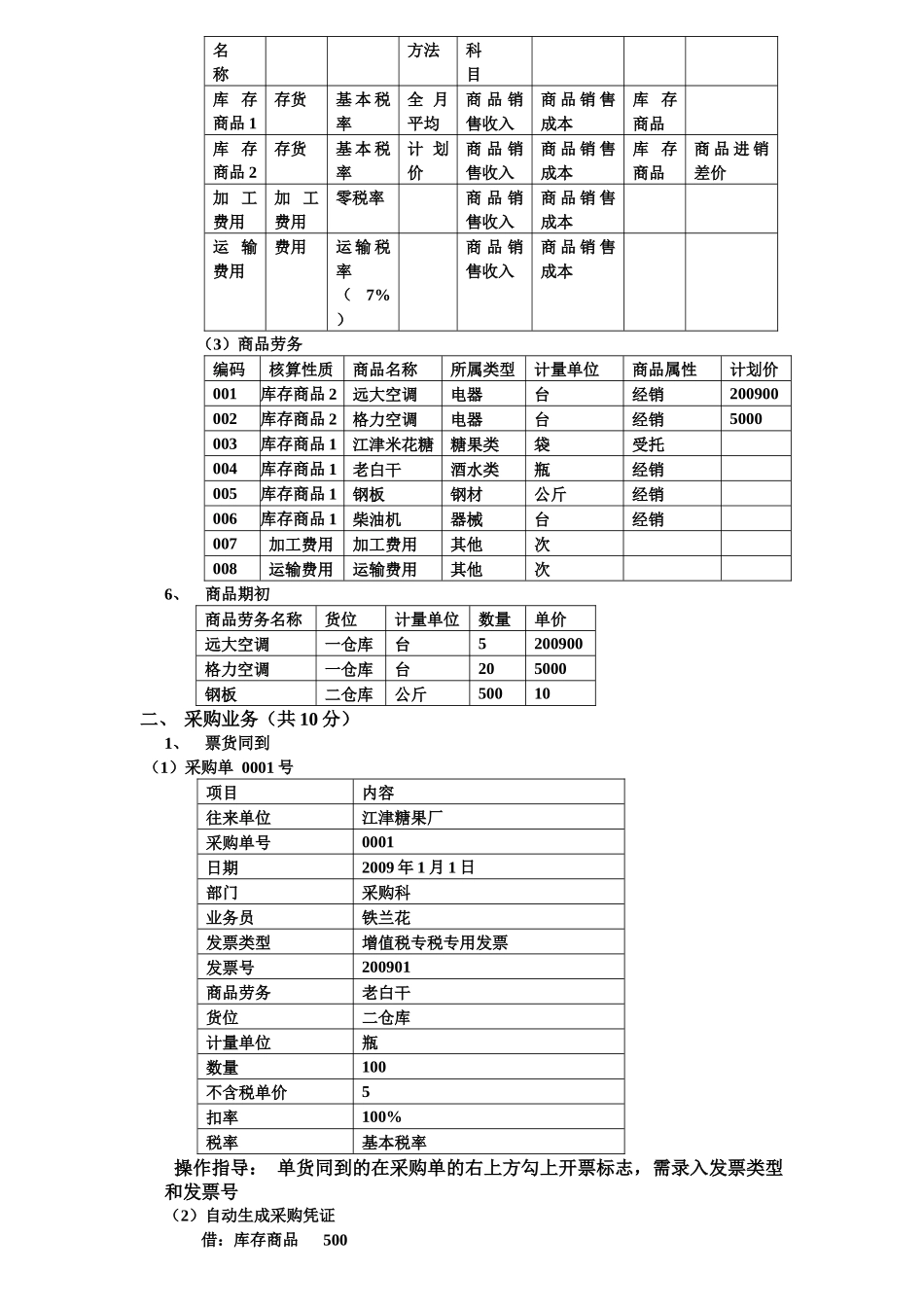

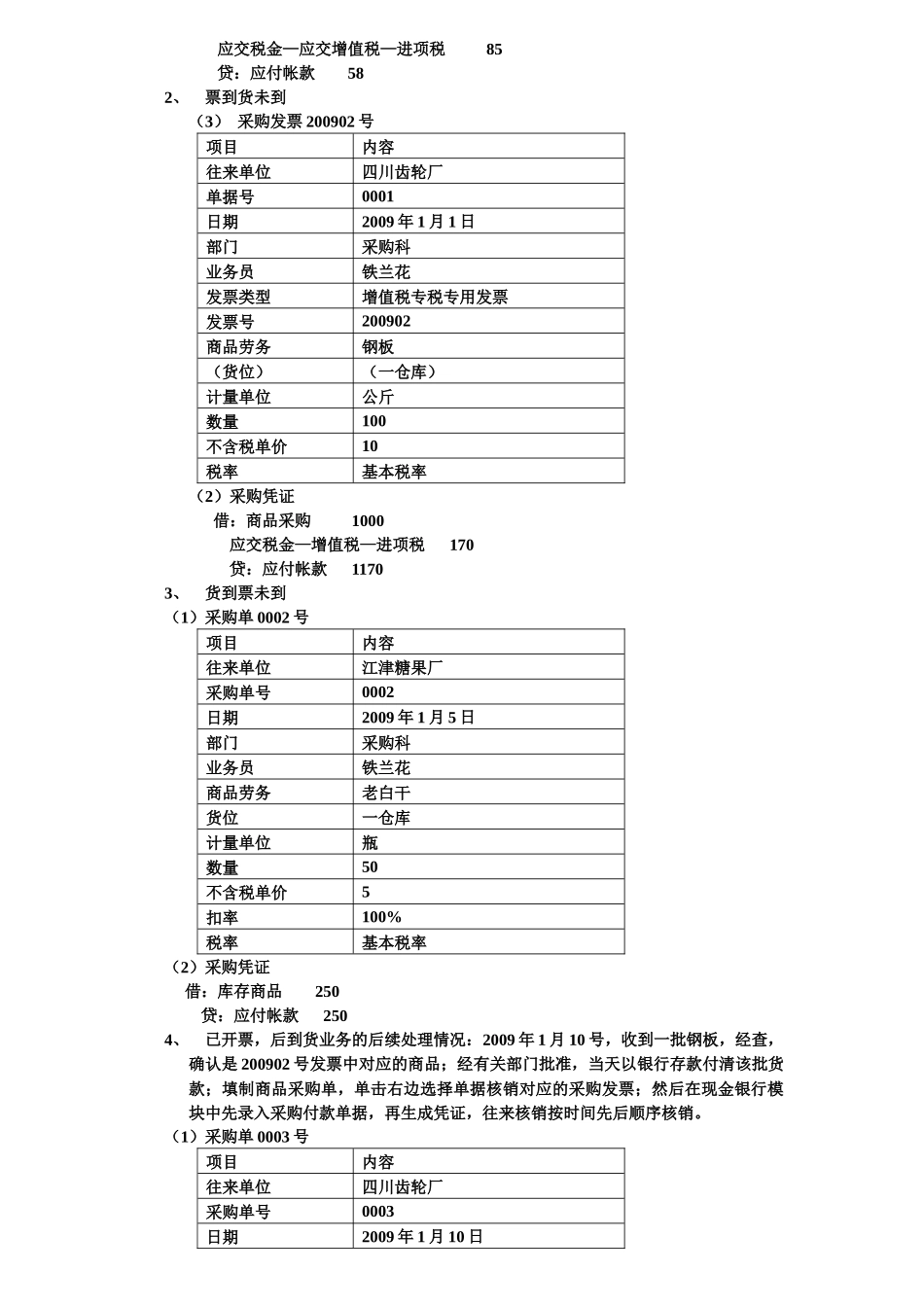

金算盘软件进销存测试题一、初始化(共15分)1、财务分工操作员操作员组操作权限系统主管系统权限组所有权限林以真缺省用户组采购、销售、库存、总分类帐2、科目科目名称科目类别余额方向科目性质商品进销差价资产借存货加工商品资产借存货分期收款发出商品资产借存货材料物资资产借其它代销商品款负债贷应付应交税金负债贷应付应交增值税负债贷应付进项税负债贷应付销项税负债贷应付商品销售收入损益贷其它商品销售成本损益贷其它3、往来单位单位编码单位性质单位名称所属类型应收科目应付科目001供销长征仪器厂01市外应收帐款应付帐款002供销十月机械厂01市外应收帐款应付帐款003供销四川齿轮厂02市内应收帐款应付帐款004供销四川柴油机厂02市内应收帐款应付帐款005供销江津果酒厂02市内应收帐款应付帐款006供销中国路桥集团01市外应收帐款应付帐款操作指导:类型在往来单位的单位类型中录入4、部门职员编号姓名性别所属部门职员类型001田纪元男001行政科无职员类型002林以真女002财务科无职员类型003石破天男003销售科无职员类型004铁兰花女004采购科无职员类型5、商品劳务(1)商品类型编码类型名称001电器002食品002-01糖果类002-02酒水类003钢材004器械005其他(2)商品性质(下表中未指定的科目均需设置)商品性质商品类别税率成本计算收入成本科目存货科目进销差价科目名称方法科目库存商品1存货基本税率全月平均商品销售收入商品销售成本库存商品库存商品2存货基本税率计划价商品销售收入商品销售成本库存商品商品进销差价加工费用加工费用零税率商品销售收入商品销售成本运输费用费用运输税率(7%)商品销售收入商品销售成本(3)商品劳务编码核算性质商品名称所属类型计量单位商品属性计划价001库存商品2远大空调电器台经销200900002库存商品2格力空调电器台经销5000003库存商品1江津