第六章报关税费第二节报关货物完税价格的确定(一)一般进口货物一般进口货物:是指供境内消费,并对其全部价值一次性计征关税的货物

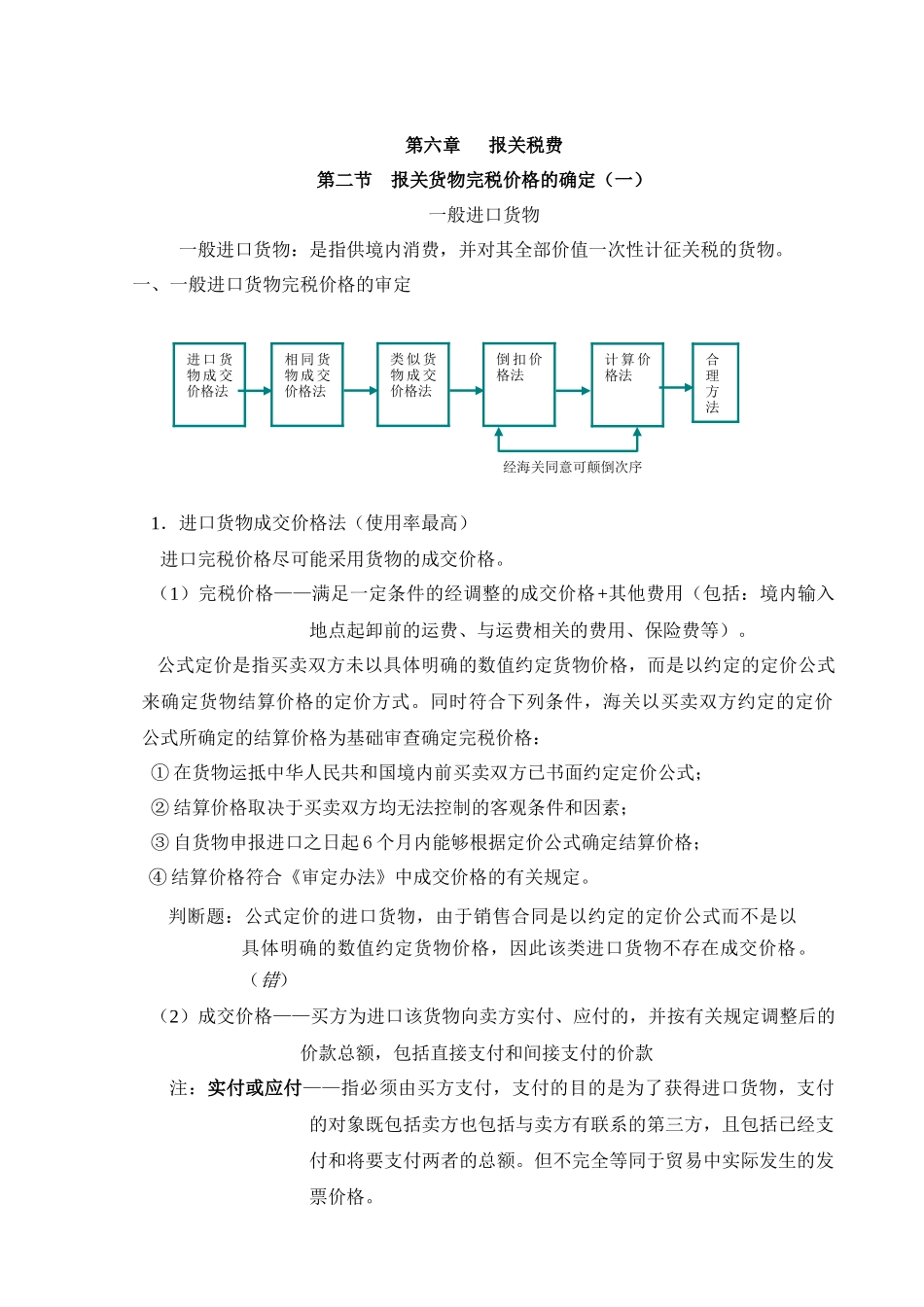

一、一般进口货物完税价格的审定1.进口货物成交价格法(使用率最高)进口完税价格尽可能采用货物的成交价格

(1)完税价格——满足一定条件的经调整的成交价格+其他费用(包括:境内输入地点起卸前的运费、与运费相关的费用、保险费等)

公式定价是指买卖双方未以具体明确的数值约定货物价格,而是以约定的定价公式来确定货物结算价格的定价方式

同时符合下列条件,海关以买卖双方约定的定价公式所确定的结算价格为基础审查确定完税价格:①在货物运抵中华人民共和国境内前买卖双方已书面约定定价公式;②结算价格取决于买卖双方均无法控制的客观条件和因素;③自货物申报进口之日起6个月内能够根据定价公式确定结算价格;④结算价格符合《审定办法》中成交价格的有关规定

(2)成交价格——买方为进口该货物向卖方实付、应付的,并按有关规定调整后的价款总额,包括直接支付和间接支付的价款注:实付或应付——指必须由买方支付,支付的目的是为了获得进口货物,支付的对象既包括卖方也包括与卖方有联系的第三方,且包括已经支付和将要支付两者的总额

但不完全等同于贸易中实际发生的发票价格

进口货物成交价格法相同货物成交价格法类似货物成交价格法倒扣价格法计算价格法合理方法经海关同意可颠倒次序判断题:公式定价的进口货物,由于销售合同是以约定的定价公式而不是以具体明确的数值约定货物价格,因此该类进口货物不存在成交价格

(错)(3)关于“调整因素”(计入项目和扣除项目)①计入项目(+)(由买方负担;未包括在实付或应付中;有客观量化的数据资料)购货佣金(-):买方(支付)代理人A.除购货佣金以外的佣金和经纪费销售佣金(+):卖方(支付)代理人(由买方直接支付)经纪费(+):买卖双方(委托人)(支付)经纪人B.与进口货物作为一个