第二节部门业绩评价部门责任业绩评价是高层管理者对各个责任中心的经营管理状况所进行的评价

前已述及,责任中心是指根据其管理权限承担一定的经济责任,并能反映其经济责任履行情况的企业内部单位

划分责任中心的目的,就是为了调动一切积极因素,根据一定的权、责、利,使各个责任中心在其职责范围内努力工作,为实现企业总体目标而作出各自的贡献

对各个责任中心进行业绩评价,旨在分析各责任中心的责任履行过程、结果及其原因,并根据预先制订的奖惩制度和实际情况,进行有效的约束和激励

责任中心通常分为三类:成本(费用)中心、利润中心和投资中心

对这三类责任中心进行评价时采用的评价指标可以是一套指标体系,也可以采用单一指标,二者各有利弊,但责任业绩评价的重心必须体现其目标层次及其责任可控性

相对而言,对各类责任中心进行业绩评价的最有效标杆应该是其责任预算值

这是因为,一方面责任中心预算体现了企业总目标实现过程中对各责任中心的具体要求,符合战略的需要;另一方面,在预算制定中也充分考虑了市场和先进企业等外部标杆的要求和影响,因而既具有可比性又具有先进性

而且通过以总预算为标杆的责任业绩评价,成为总预算系统的完善的最后一个部分

这也更突出了总预算在管理会计乃至管理控制系统的系统性职能

当然,对于不同责任中心来讲,可控范围及其目标均不同,因而也可应采取用不同的业绩评价指标

一、成本(费用)中心的业绩评价成本(费用)中心是以成本(费用)作为主要控制目标的责任中心,其可控范围一般也仅仅局限在责任中心所发生的成本

为此,成本(费用)中心业绩评价的主要指标是责任成本增减额、责任成本升降率以及与其作业相关的非财务指标等

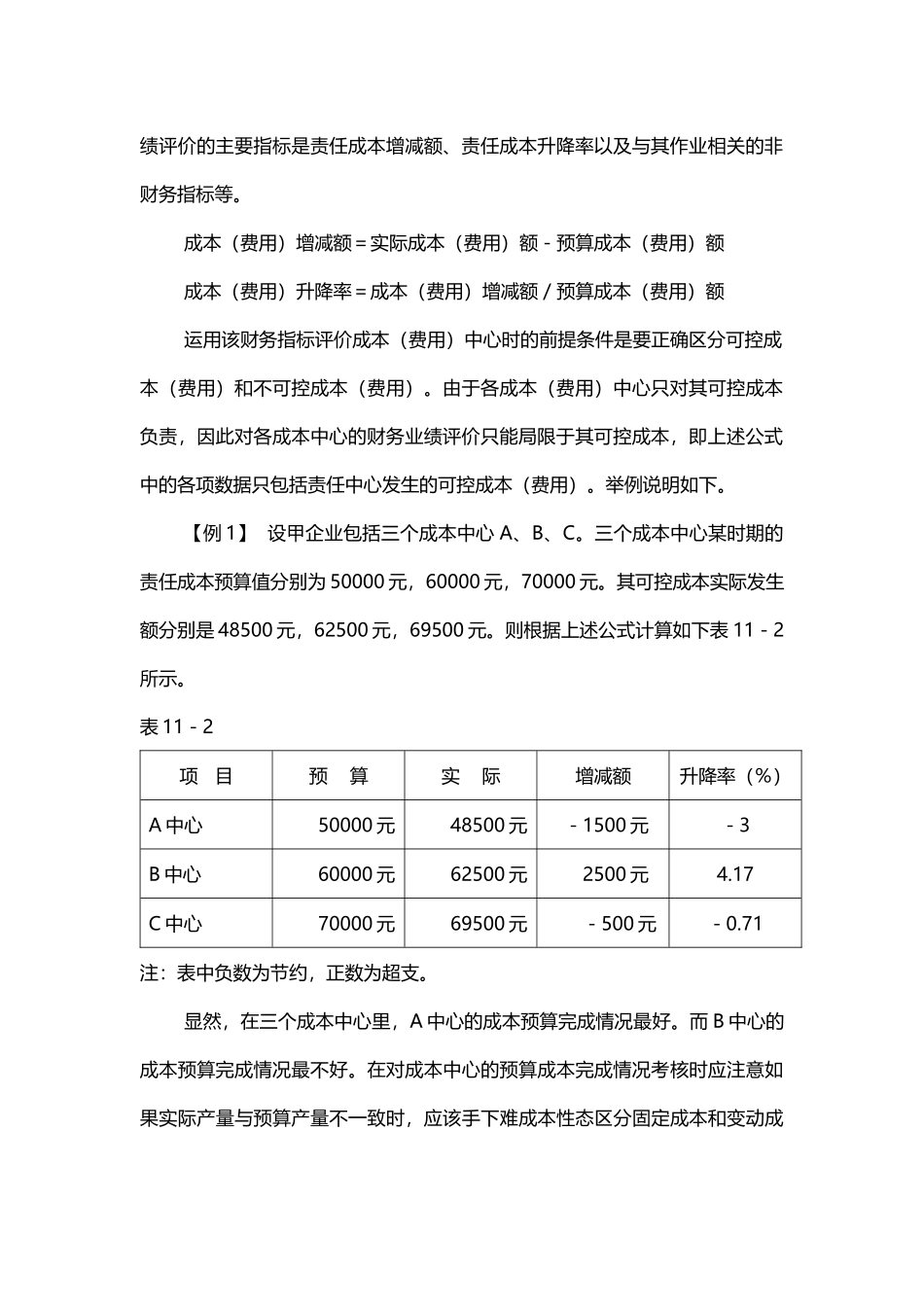

成本(费用)增减额=实际成本(费用)额-预算成本(费用)额成本(费用)升降率=成本(费用)增减额/预算成本(费用)额运用该财务指标评价成本(费用)中心时的前提条件是要正确区分可控成本(费用)和不可控成本(