总账日常处理业务1

1概述总账凭证是整个财务会计核算系统的主要数据来源,是整个财务会计核算系统的基础,凭证正确性将直接影响到整个财务会计信息系统的真实性、可靠性

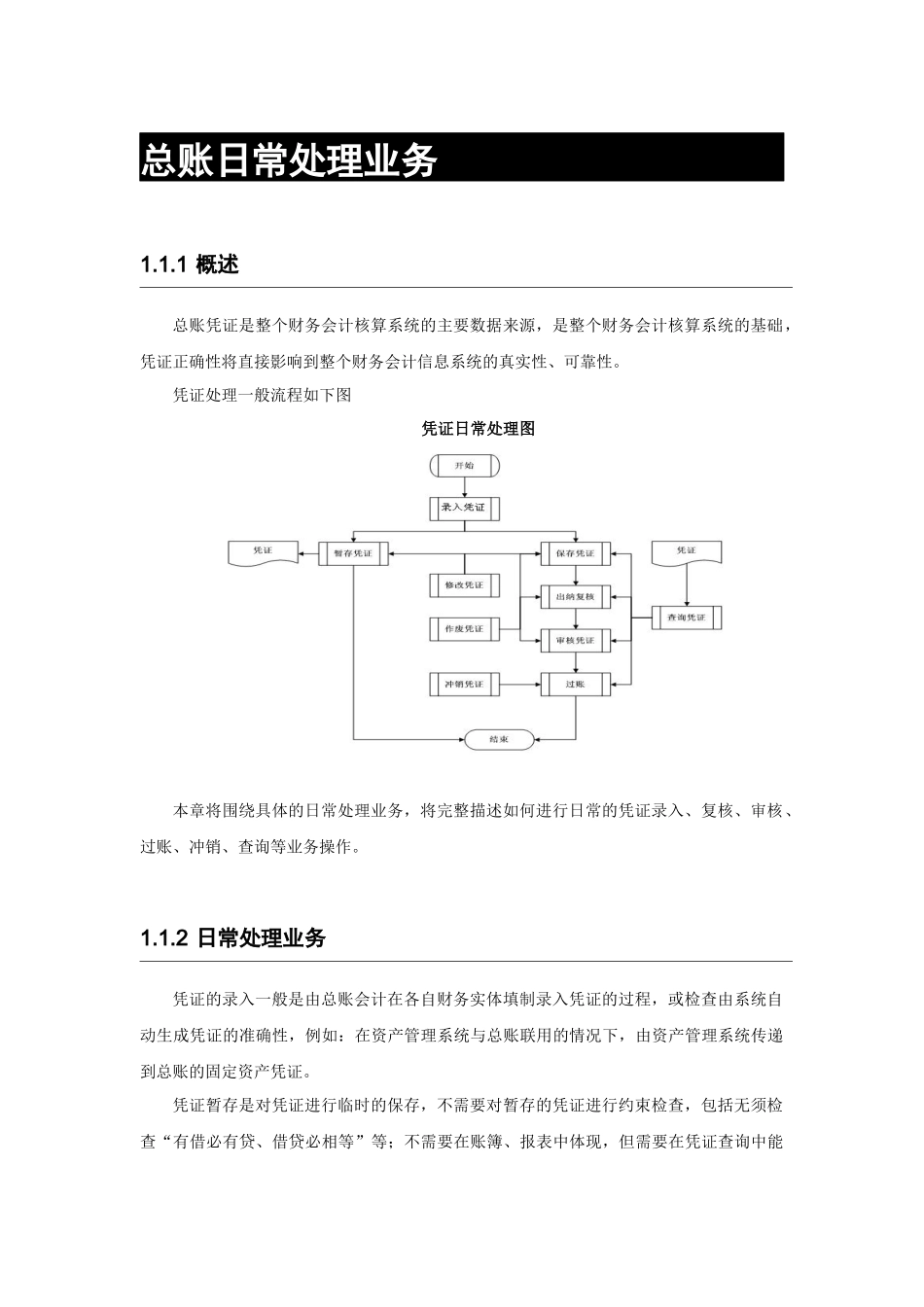

凭证处理一般流程如下图凭证日常处理图本章将围绕具体的日常处理业务,将完整描述如何进行日常的凭证录入、复核、审核、过账、冲销、查询等业务操作

2日常处理业务凭证的录入一般是由总账会计在各自财务实体填制录入凭证的过程,或检查由系统自动生成凭证的准确性,例如:在资产管理系统与总账联用的情况下,由资产管理系统传递到总账的固定资产凭证

凭证暂存是对凭证进行临时的保存,不需要对暂存的凭证进行约束检查,包括无须检查“有借必有贷、借贷必相等”等;不需要在账簿、报表中体现,但需要在凭证查询中能够查询到

凭证保存是当用户执行“提交”操作,系统执行对凭证头、凭证体、凭证尾的全部信息进行合法性检查,检查全部通过则保存凭证

凭证复核是指出纳对库存现金或银行存款科目的凭证进行复核,以确认凭证中现金或银行存款科目的金额与实际收付金额一致

在与出纳系统联用的情况下,复核通过后,系统自动将现金或银行存款金额登入相应的出纳系统中现金和银行日记账;对已复核但未审核的凭证可以进行反复核并通知制单人依据原始凭据检查和修改凭证

反复核后,日记账中相应的记录自动被删除

凭证审核一般由财务主管执行,凭证审核在EAS系统通过两种方式进行:一种是不启用工作流,由具有审核权限的用户审核凭证;另外一种是启用工作流的情况下,在录入保存凭证后,系统自动将审核凭证任务通过工作流发送到凭证审核处理责任人

凭证过账一般由总账会计将已录入的记账凭证根据其会计科目登记到相关的明细账簿的过程,经过记账的凭证不允许被修改

只能采取补充凭证或者红字冲销的方式进行更正同样,凭证的过账在EAS系统中通过两种方式进行:一种是不启用工作流,由具有过账权限的用户过账;另外一种是在启用工作