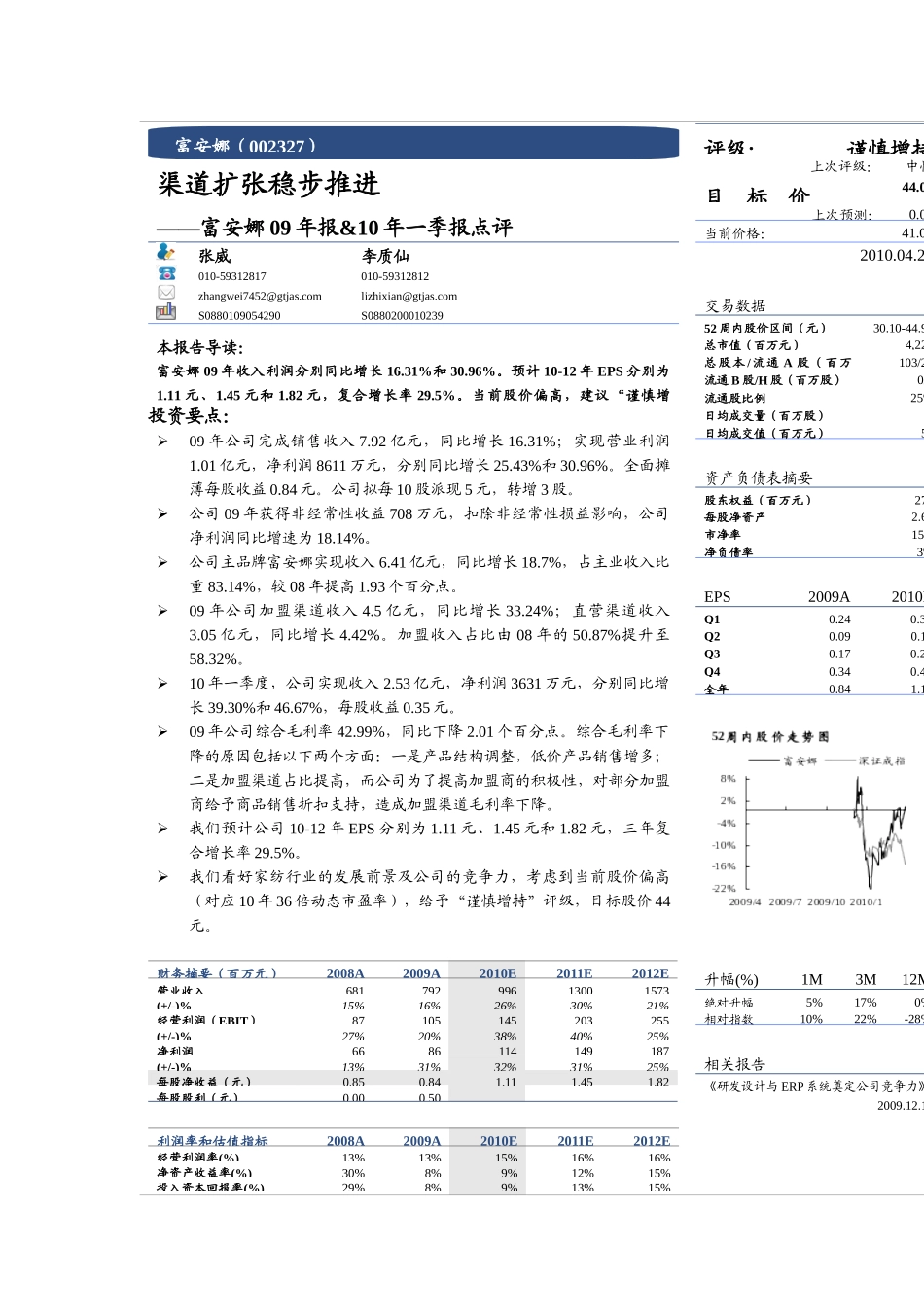

股票研究公司更新报告[Table_MainInfo]纺织服装业/可选消费品[Table_Title]渠道扩张稳步推进——富安娜09年报&10年一季报点评张威李质仙010-59312817010-59312812zhangwei7452@gtjas

comlizhixian@gtjas

comS0880109054290S0880200010239本报告导读:富安娜09年收入利润分别同比增长16

31%和30

预计10-12年EPS分别为1

82元,复合增长率29

当前股价偏高,建议“谨慎增投资要点:[Table_Summary]09年公司完成销售收入7

92亿元,同比增长16

31%;实现营业利润1

01亿元,净利润8611万元,分别同比增长25

43%和30

全面摊薄每股收益0

公司拟每10股派现5元,转增3股

公司09年获得非经常性收益708万元,扣除非经常性损益影响,公司净利润同比增速为18

公司主品牌富安娜实现收入6

41亿元,同比增长18

7%,占主业收入比重83

14%,较08年提高1

93个百分点

09年公司加盟渠道收入4

5亿元,同比增长33

24%;直营渠道收入3

05亿元,同比增长4

加盟收入占比由08年的50

87%提升至58

10年一季度,公司实现收入2

53亿元,净利润3631万元,分别同比增长39

30%和46

67%,每股收益0

09年公司综合毛利率42

99%,同比下降2

01个百分点

综合毛利率下降的原因包括以下两个方面:一是产品结构调整,低价产品销售增多;二是加盟渠道占比提高,而公司为了提高加盟商的积极性,对部分加盟商给予商品销售折扣支持,造成加盟渠道毛利率下降

我们预计公司10-12年EPS分别为1

82元,三年复