通用特殊业务即征即退业务纳税申报例1:纳税人提供管道运输服务享受增值税即征即退政策(适用于增值税即征即退服务纳税人)2016年5月,一般纳税人A企业提供管道运输服务取得不含税收入100000元并开具增值税专用发票,该纳税人无上期留抵税额,本期认证一张税率为11%内容为运费票面不含税金额为50000元的增值税专用发票取得即征即退进项税额为5500元,收到增值税即征即退税款2000元

相关政策:关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号)附件1:营业税改征增值税试点实施办法第十五条第(二)款规定:纳税人提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%

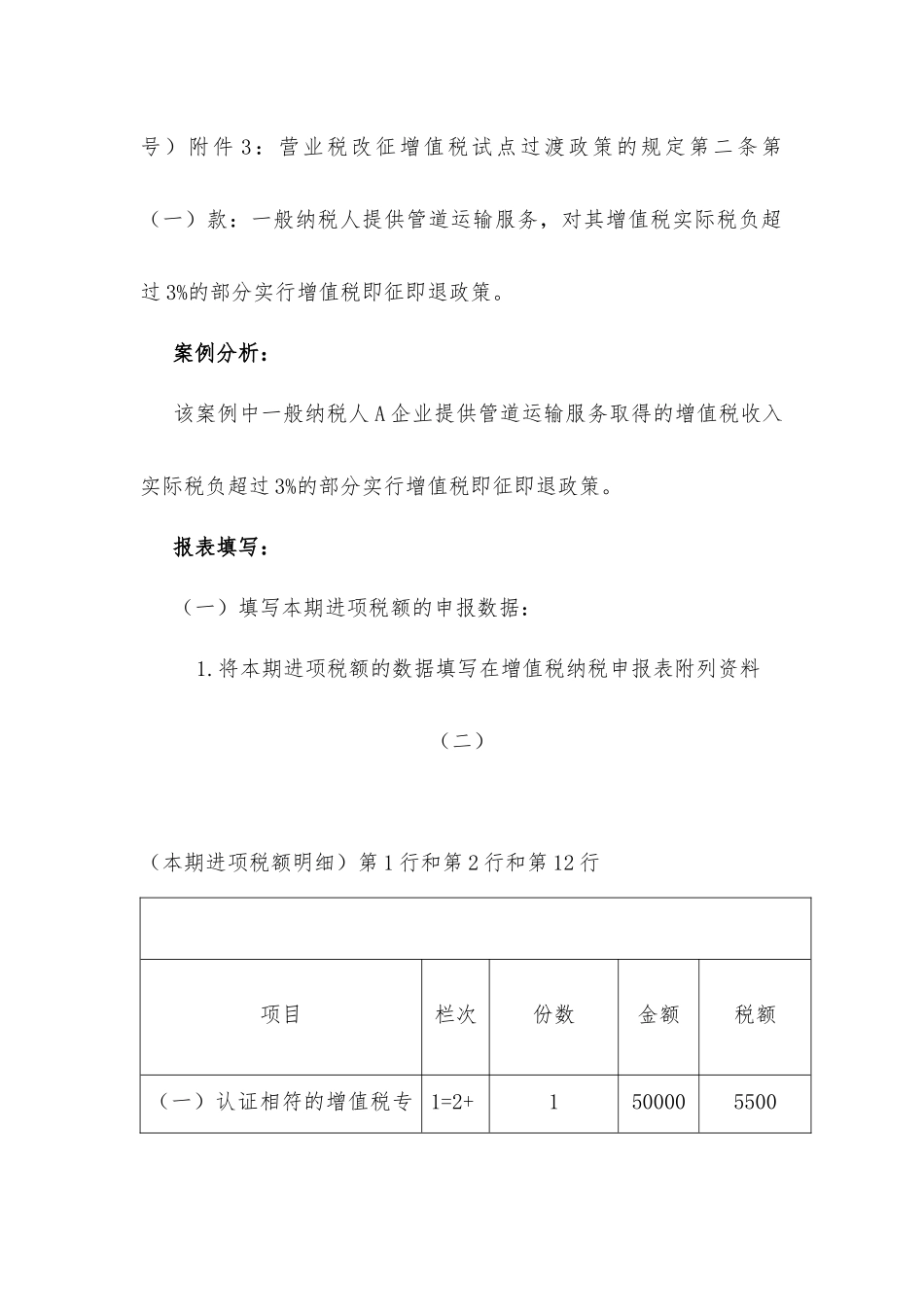

关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号)附件3:营业税改征增值税试点过渡政策的规定第二条第(一)款:一般纳税人提供管道运输服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策

案例分析:该案例中一般纳税人A企业提供管道运输服务取得的增值税收入实际税负超过3%的部分实行增值税即征即退政策

报表填写:(一)填写本期进项税额的申报数据:1

将本期进项税额的数据填写在增值税纳税申报表附列资料(二)(本期进项税额明细)第1行和第2行和第12行项目栏次份数金额税额(一)认证相符的增值税专1=2+1500005500用发票3其中:本期认证相符且本期申报抵扣21500005500当期申报抵扣进项税额合计12=1+4-9+10+1115000055002

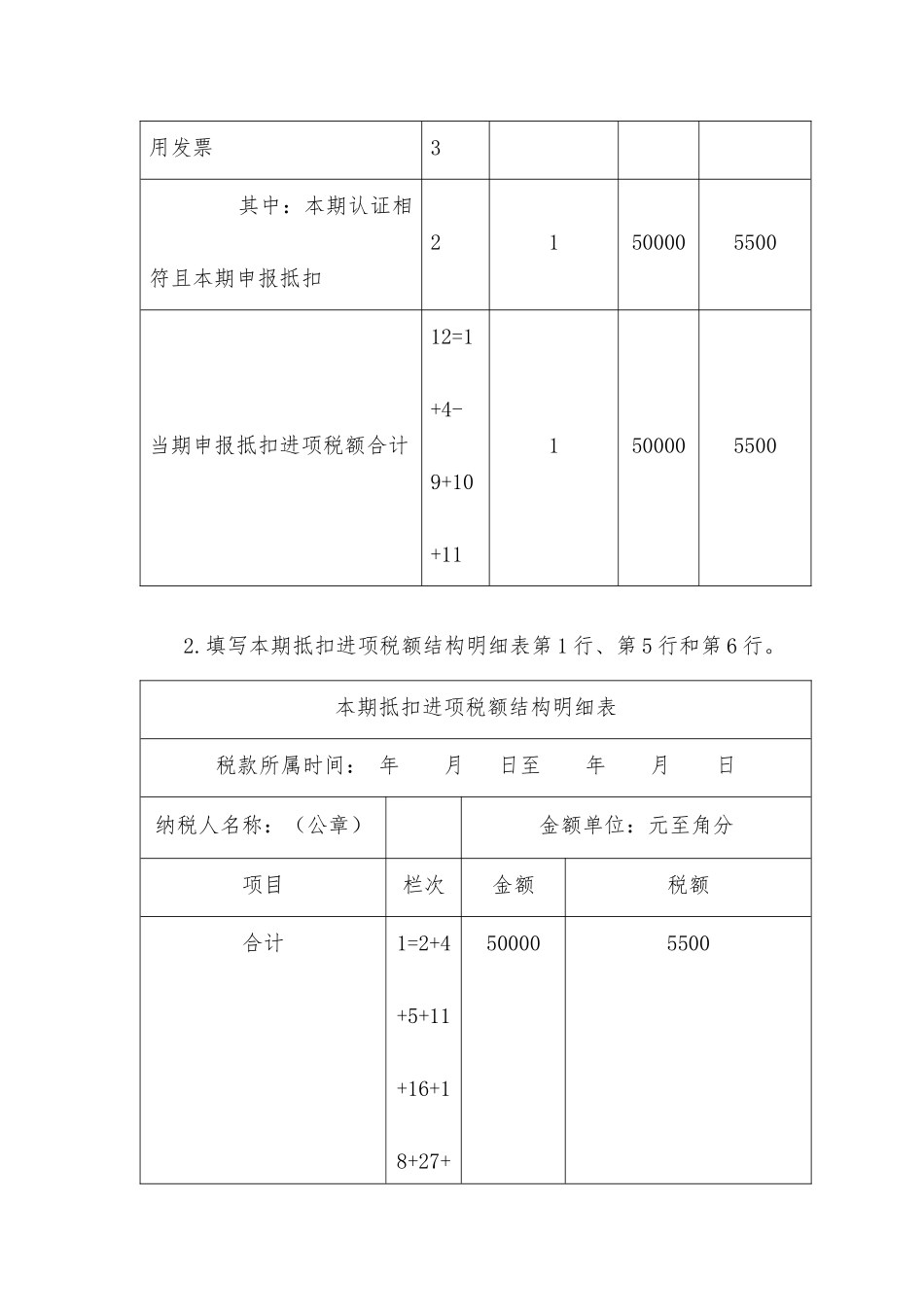

填写本期抵扣进项税额结构明细表第1行、第5行和第6行

本期抵扣进项税额结构明细表税款所属时间:年月日至年月日纳税人名称:(公章)金额单位:元至角分项目栏次金额税额合计1=2+4+5+11+16+18+27+50000550029+3011%税率的进项5500005500其中:货物运输服务的进项65000