中国增值电信市场发展分析本文分析了我国增值电信业务市场的竞争环境,资本结构以及区域发展特点,对增值电信业务总体发展情况和主要业务发展进行了介绍,并从技术、业务和政策等方面对增值业务的发展趋势进行探讨

自从1993年8月,国务院发布了《国务院批转邮电部关于进一步加强电信业务市场管理意见的通知》,向社会开放增值电信业务经营权以来,我国的增值电信市场开放经营已经走过了13年,增值电信业务得到了持续、快速、稳定的增长

到2005年底,全国增值电信业务经营者数量超过18000家,其中各省市电信管理局批准的增值电信业务经营者数量达到了17000多家,信息产业部批准的跨省经营增值电信业务企业达到了1000家

2006年上半年申请增值电信业务经营许可证的企业数量继续保持高速增长,截至2006年6月30日,信息产业部和各省市已批准经营电信业务的企业数为19898家

截至2006年9月30日,信息产业部批准跨省经营电信业务经营企业已达1421家

在电信转型期,增值电信受到了包括基础电信运营商在内的业界和社会的普遍重视,增值电信已成为投资者的关注热点,在我国社会信息化发展中发挥越来越重要的作用

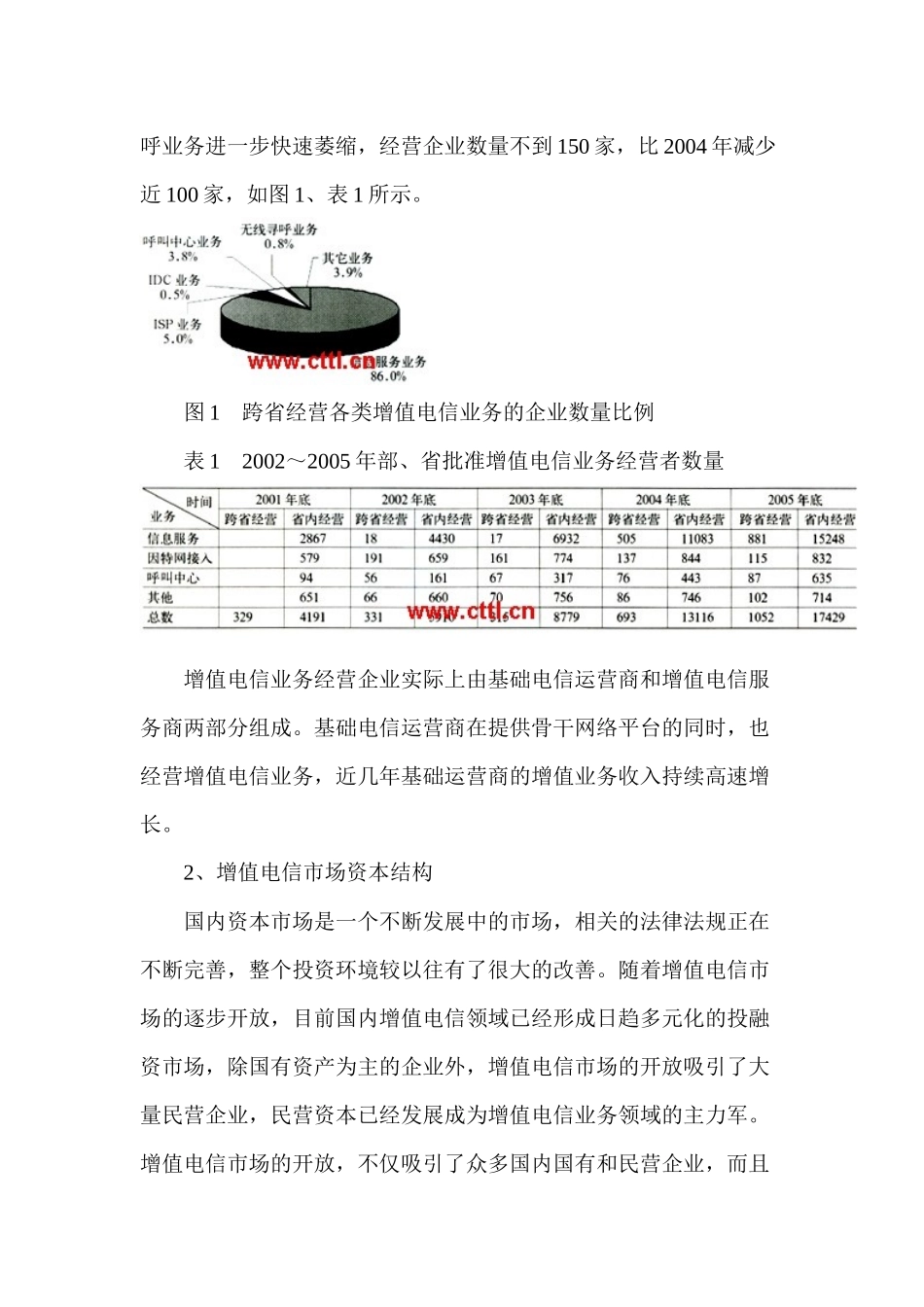

1、增值电信市场竞争格局我国增值业务市场管制政策比较宽松,并随着市场规模扩大,开放的业务范围和幅度不断增加,增值电信业务市场的有效竞争局面已基本形成

增值电信业务总体上是充分竞争的市场,但是增值电信业务种类较多,在不同的细分市场竞争格局存在较大区别

例如信息服务业务的资金投入弹性比较大,网络建设周期短,企业进入行业门槛相对较低,因此竞争最为激烈

在跨地区增值电信业务经营者中有74

5%从事信息服务,在各省市范围内经营增值电信业务的企业中这一比例更高,达到了86

随着技术的发展,各业务的发展呈现出不同态势,有的处于上升期、有的处于衰退期

从整体来看,目前使用者数量比较大,赢利状况比较好的业务主要有