审计科任务讲演跟着医疗卫惹奇迹的开展,外部审计监视曾经成为病院进展古代化治理的“”“”一种主要手腕,同时由经济监视向经济操纵改变

,我院内审任务在院指导的关心指引下,牢牢缭绕病院核心任务,迷信整合审计资本,翻新审计思绪,无效拓展审计范畴,做到治理与效劳偏重,以审计促效益,出现了社会效益、经济效益同步增加的年夜好场面

职工支出也节节攀升,治理水平更掉掉了不时的进步

所以,跟着我院经济范围、总量的不时增年夜,对病院资本的公道应用、财富的爱护、财经纲纪的保护、经济效益的进步等咨询题也增多了,治理中仍还存在很多破绽,这些都对病院的审计任务提出了更高的请求

现将一年来审计科的任务状况总结报告如下:一、的要紧任务1、严厉审计的规律跟轨制在病院指导的支撑注重下,审计科保持后勤效劳一线的原那么,严厉恪守审计规律跟规章轨制,自律奉公,不计算团体得掉,将病院的好处放在第一位,不时地改良任务方法,片面进步了依法审计才能跟审计任务程度

依照制订的年度任务方案,并联合外部职员的详细营业才能,本着既要明白各自岗亭职责,还要保持分工不分居的原那么,进展了内局部工

并从任务规律、任务风格、工作立场、任务抽象跟任务后果等五个方面提出了详细的请求

这些根底任务的进展,为咱们任务的顺遂开展打下了踏实的根底

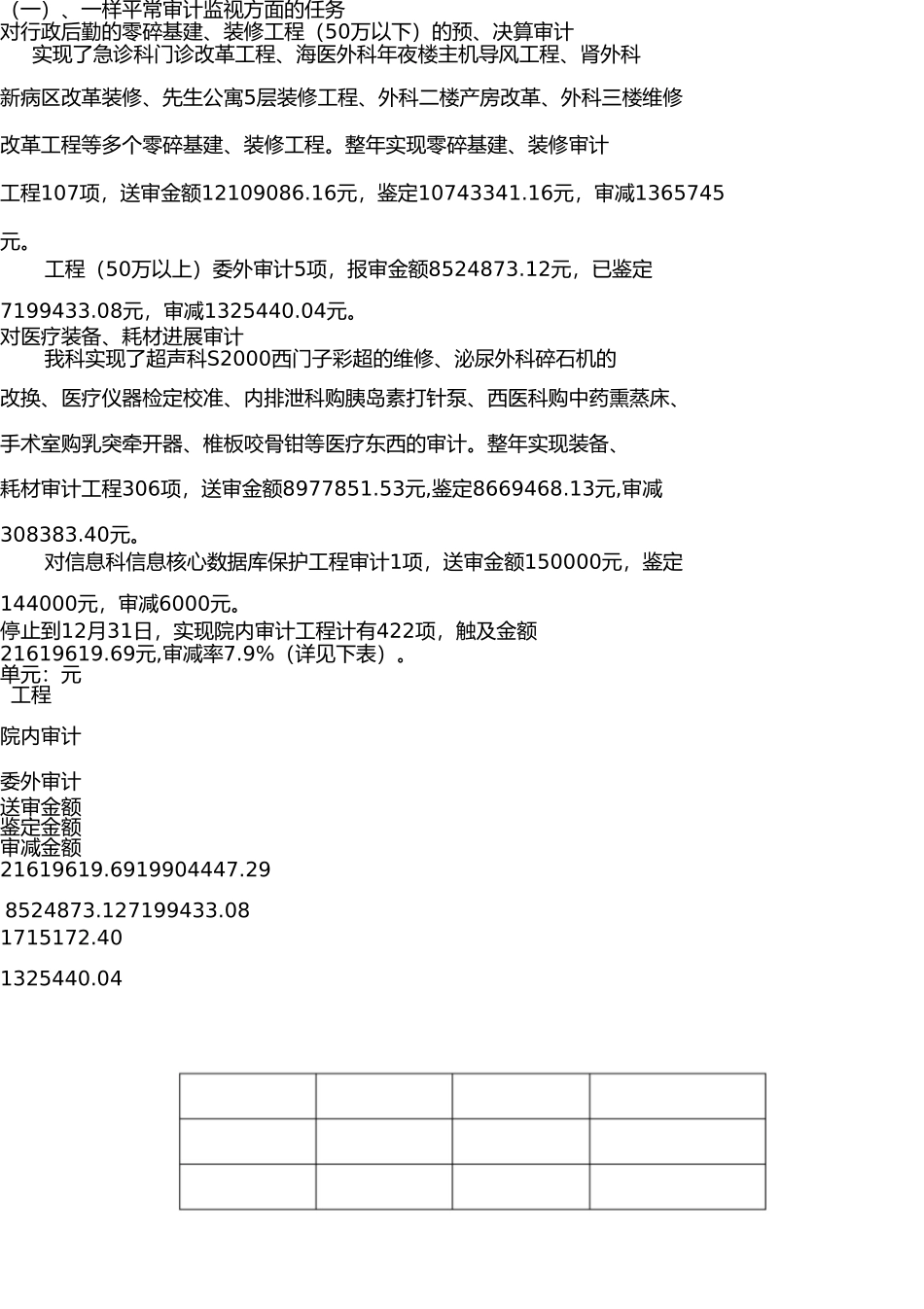

2、踊跃开展病院外部审计任务(一)、一样平常审计监视方面的任务对行政后勤的零碎基建、装修工程(50万以下)的预、决算审计实现了急诊科门诊改革工程、海医外科年夜楼主机导风工程、肾外科新病区改革装修、先生公寓5层装修工程、外科二楼产房改革、外科三楼维修改革工程等多个零碎基建、装修工程

整年实现零碎基建、装修审计工程107项,送审金额12109086

16元,鉴定10743341

16元,审减1365745元

工程(50万以上)委外审计5项,报审金额8524873

12元,已鉴定7199433

08元,审减1325