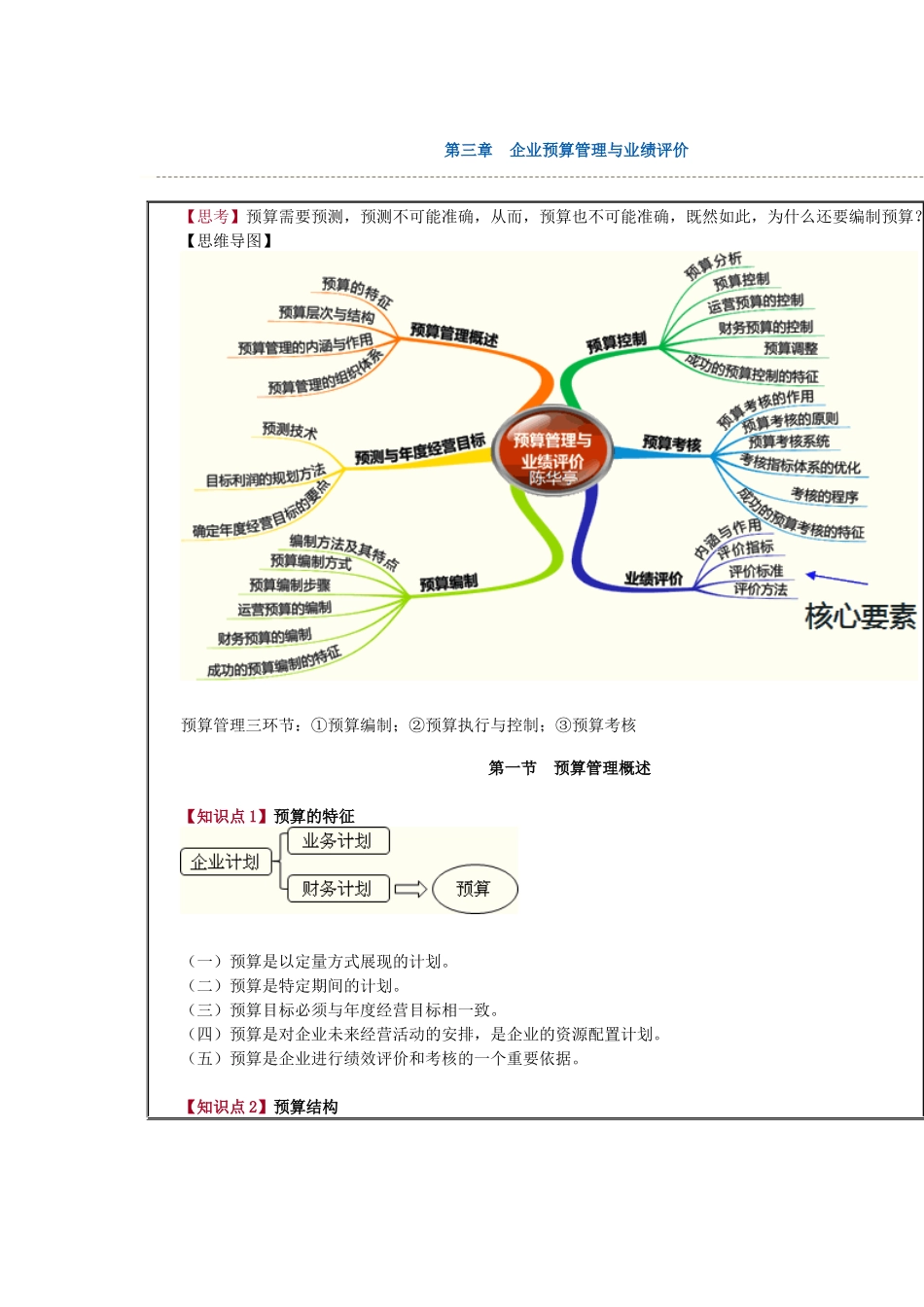

第三章企业预算管理与业绩评价【思考】预算需要预测,预测不可能准确,从而,预算也不可能准确,既然如此,为什么还要编制预算

【思维导图】预算管理三环节:①预算编制;②预算执行与控制;③预算考核第一节预算管理概述【知识点1】预算的特征(一)预算是以定量方式展现的计划

(二)预算是特定期间的计划

(三)预算目标必须与年度经营目标相一致

(四)预算是对企业未来经营活动的安排,是企业的资源配置计划

(五)预算是企业进行绩效评价和考核的一个重要依据

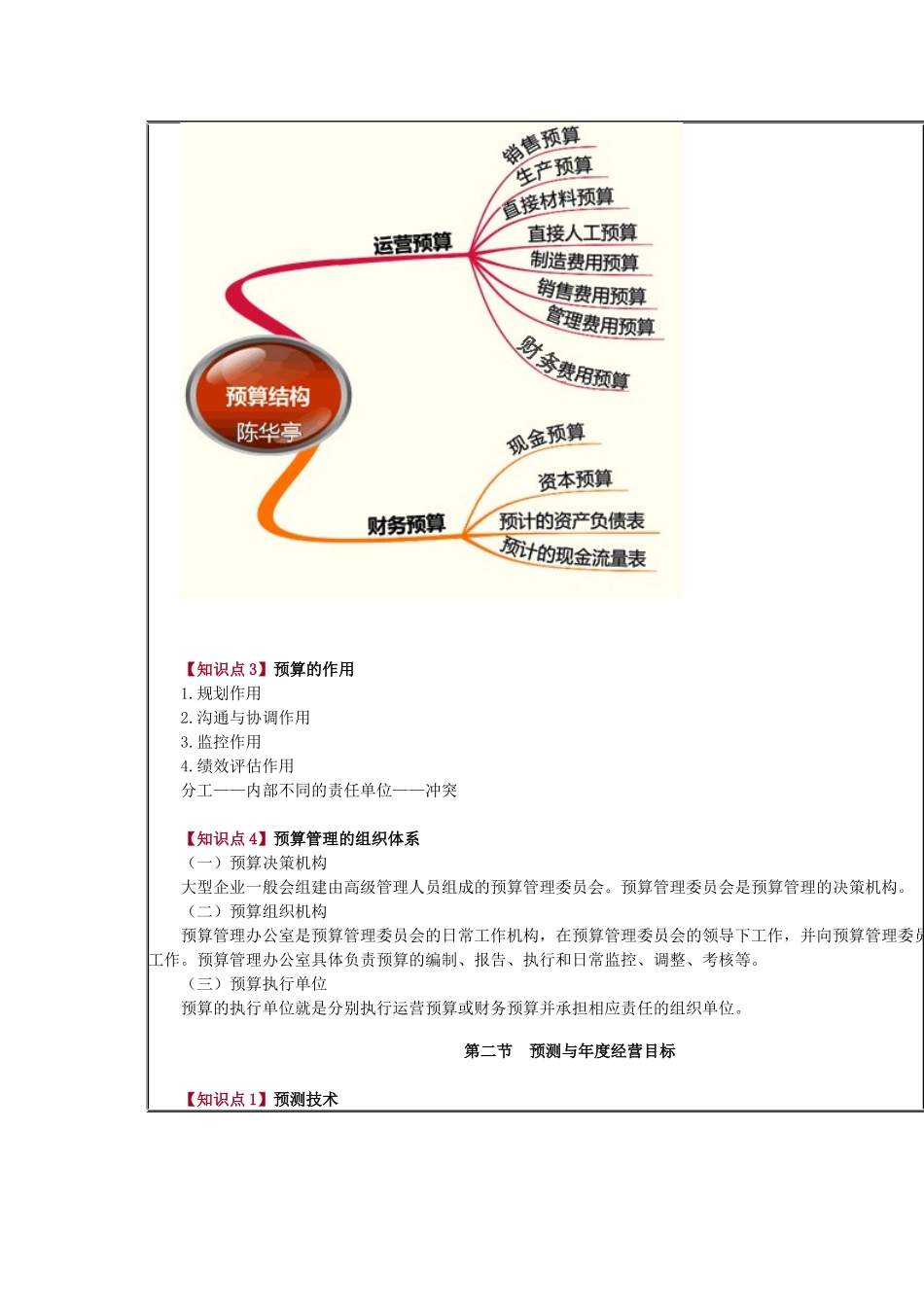

【知识点2】预算结构【知识点3】预算的作用1

沟通与协调作用3

绩效评估作用分工——内部不同的责任单位——冲突【知识点4】预算管理的组织体系(一)预算决策机构大型企业一般会组建由高级管理人员组成的预算管理委员会

预算管理委员会是预算管理的决策机构

(二)预算组织机构预算管理办公室是预算管理委员会的日常工作机构,在预算管理委员会的领导下工作,并向预算管理委员会报告工作

预算管理办公室具体负责预算的编制、报告、执行和日常监控、调整、考核等

(三)预算执行单位预算的执行单位就是分别执行运营预算或财务预算并承担相应责任的组织单位

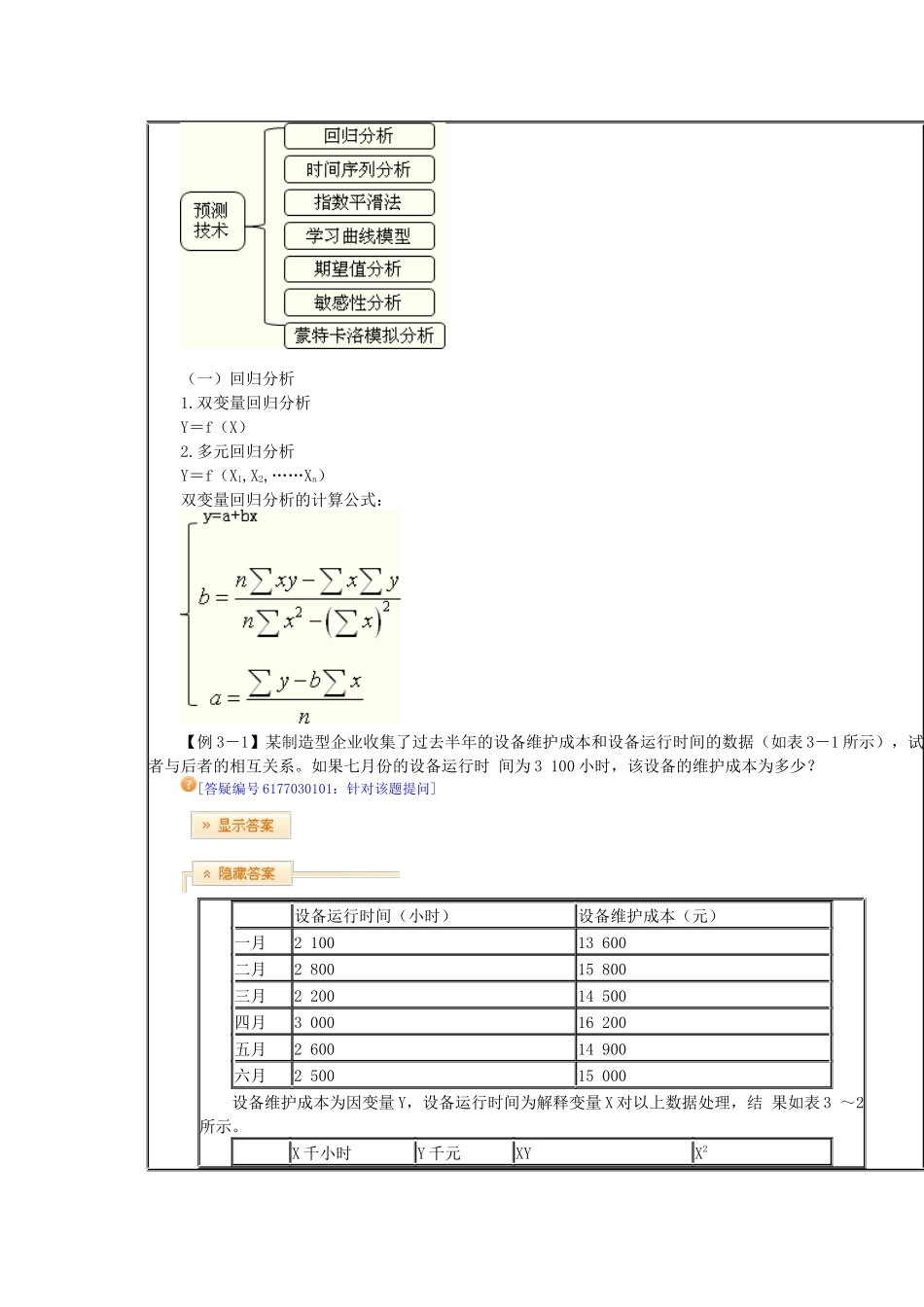

第二节预测与年度经营目标【知识点1】预测技术(一)回归分析1

双变量回归分析Y=f(X)2

多元回归分析Y=f(X1,X2,……Xn)双变量回归分析的计算公式:【例3-1】某制造型企业收集了过去半年的设备维护成本和设备运行时间的数据(如表3-1所示),试图发现前者与后者的相互关系

如果七月份的设备运行时间为3100小时,该设备的维护成本为多少

[答疑编号6177030101:针对该题提问]设备运行时间(小时)设备维护成本(元)一月210013600二月280015800三月220014500四月300016200五月260014900六月250015000设备维护成本为因变量Y,设备运行时间为解释变量