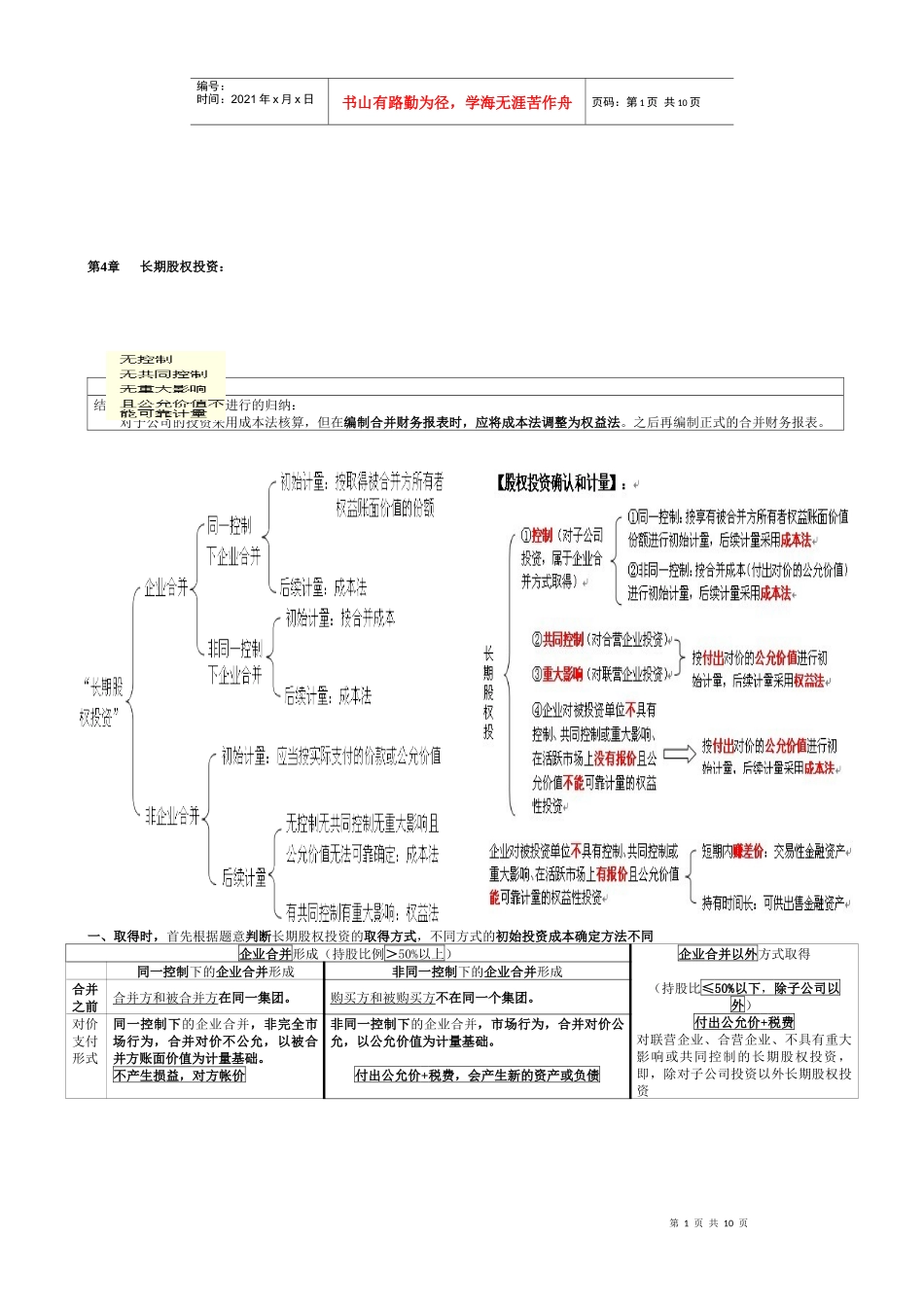

第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页第4章长期股权投资:通常:结合合并财务报表章节进行的归纳:对子公司的投资采用成本法核算,但在编制合并财务报表时,应将成本法调整为权益法

之后再编制正式的合并财务报表

一、取得时,首先根据题意判断长期股权投资的取得方式,不同方式的初始投资成本确定方法不同企业合并形成(持股比例>50%以上)企业合并以外方式取得(持股比≤50%以下,除子公司以外)付出公允价+税费对联营企业、合营企业、不具有重大影响或共同控制的长期股权投资,即,除对子公司投资以外长期股权投资同一控制下的企业合并形成非同一控制下的企业合并形成合并之前合并方和被合并方在同一集团

购买方和被购买方不在同一个集团

对价支付形式同一控制下的企业合并,非完全市场行为,合并对价不公允,以被合并方账面价值为计量基础

不产生损益,对方帐价非同一控制下的企业合并,市场行为,合并对价公允,以公允价值为计量基础

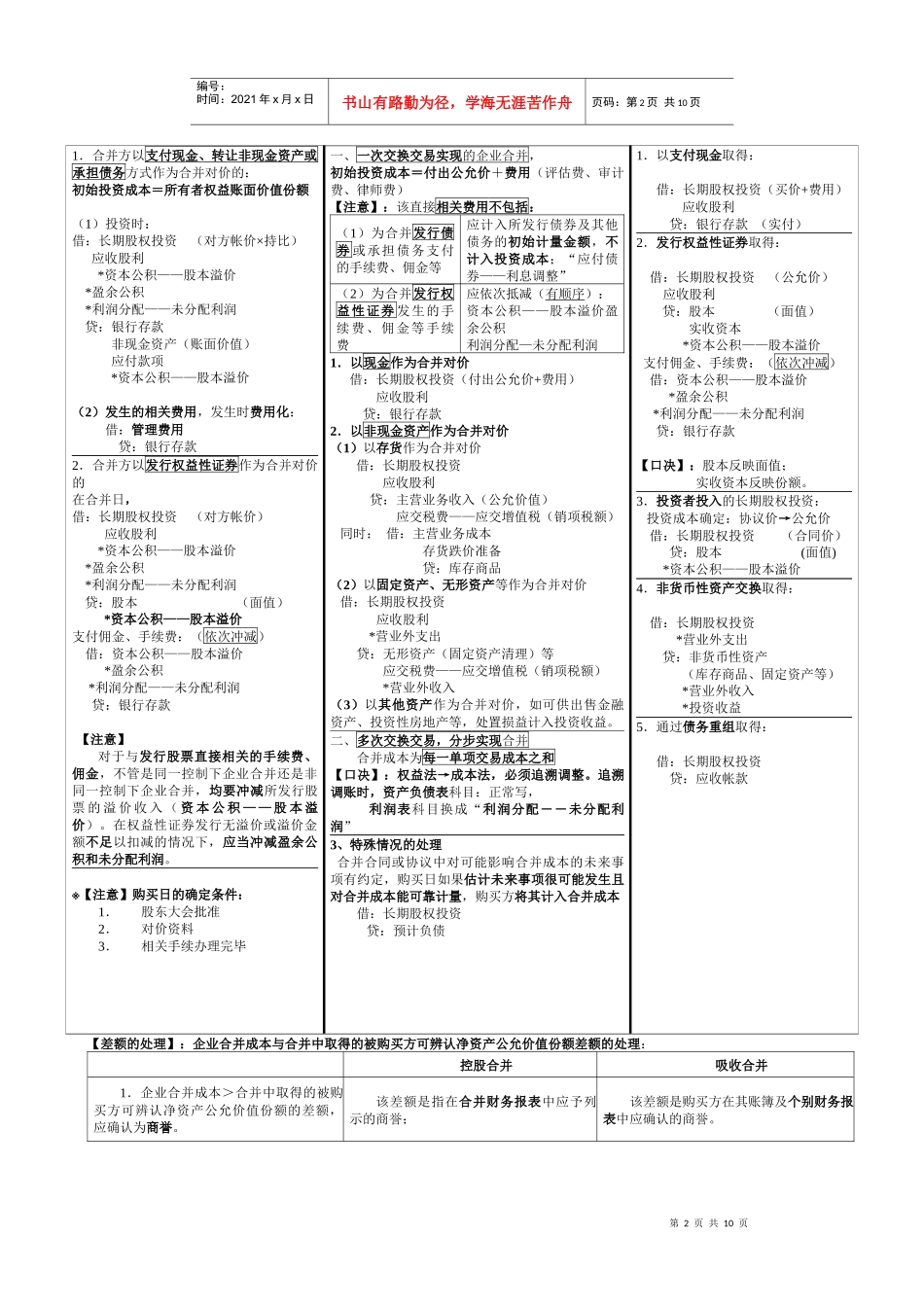

付出公允价+税费,会产生新的资产或负债第2页共10页第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共10页1.合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的:初始投资成本=所有者权益账面价值份额(1)投资时:借:长期股权投资(对方帐价×持比)应收股利*资本公积——股本溢价*盈余公积*利润分配——未分配利润贷:银行存款非现金资产(账面价值)应付款项*资本公积——股本溢价(2)发生的相关费用,发生时费用化:借:管理费用贷:银行存款2.合并方以发行权益性证券作为合并对价的在合并日,借:长期股权投资(对方帐价)应收股利*资本公积——股本溢价*盈余公积*利润分配——未分配利润贷:股本(面值)*资本公积——股本溢价支付佣金、手续费:(依次冲减)借:资本公积——股本溢价*盈余公积*利润分配——未分