第1页共38页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共38页宝安中心区市场调研总结一、市场供求分析1

片区供给分析2007年底到2008年初宝安新入市的楼盘较多,包括熙龙湾、凯旋MIMA、金海华府、星河丹堤以及泰华阳光海的阳光岛墅等,总供应量将近5000套

春节期间,宝安楼盘多有优惠促销,如泰华阳光海折扣优惠低至95折,还有一口价80万元一套的80平方米左右两房;富通城四期海HOUSE按揭购买95折,一次性付款享受92折等

在这些折扣的影响下,宝安中心区在售新楼主流价格回归到1

5万元/平方米,较去年高峰期的1

7万元/平方米普遍下跌了15%左右

今年上半年,宝安中心区预计将面市的新盘有海语西湾、金港华庭、深业新岸线、中熙香堤湾等,其中海语西湾有600多套60-140平方米的单位,金港华庭有1000多套面市,深业新岸线也有1378套出货量

从市场反馈回来的信息看到,今年上半年宝安将有8个左右新盘,可以预算到的推货量就有近5000套,片区楼价有望继续走稳

总体供给特征①楼盘总体分布比较集中,宝安大道、新安路、兴华路、新湖路和罗田路分布的较多一些

②以高尚住宅小区为主,规模都比较大,集中在10万平方米左右的建面

③高层、小高层为主:目前中心区在售的楼盘基本上都是高层及小高层;16—18层、24—32层这两个区间的占大多数,多层很少见

④销售户型以三房、四房为主,目前中心区在售楼盘的三房、四房整体供应比例占主导

第2页共38页第1页共38页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共38页2

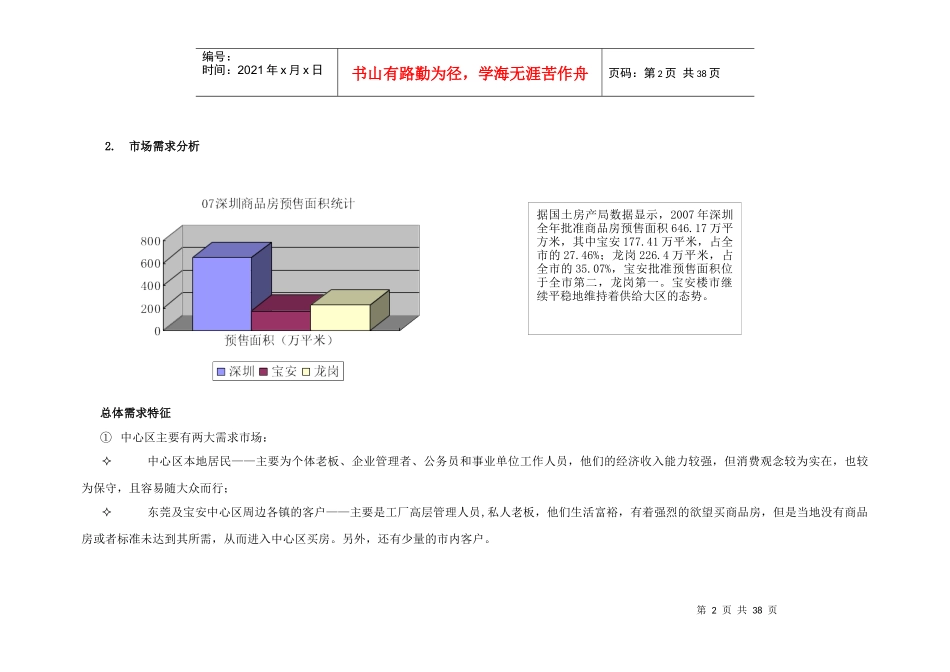

市场需求分析总体需求特征①中心区主要有两大需求市场:中心区本地居民——主要为个体老板、企业管理者、公务员和事业单位工作人员,他们的经济收入能力较强,但消费观念较为实在,也较为保守,且容易随大众而行;东莞及宝安