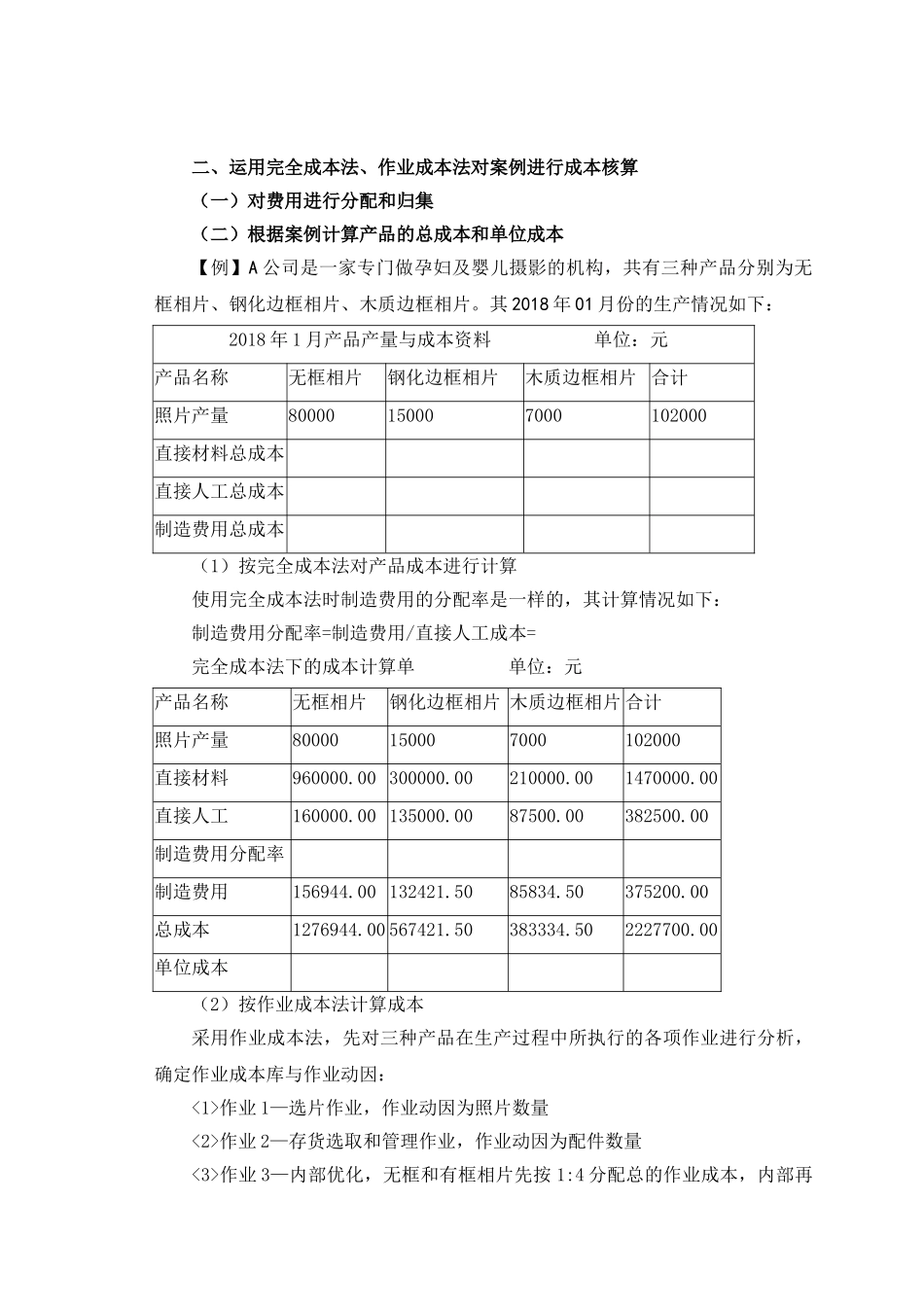

探析完全成本法、作业成本法和标准成本法的应用【内容摘要】随着社会的不断发展、进步,商品企业销售的产品不断更新,产品成本的核算方法也在不断的随之改变

不同类型的企业可以有多种产品成本核算方法,从一开始的传统成本法引申出来了产品成本分步核算方法、产品成本分批核算方法、产品成本品种核算方法作业成本法、标准成本法等等

企业成本核算方法的不断改进,对企业的成本管理有着很大的帮助,比如:加强了企业内部成本管理制度,完善了企业的成本核算流程,使得企业员工能够更有效的利用成本核算方法同时让企业管理人员能更有效的经营管理公司,提高企业经济效益,有利于企业的可持续发展

现就分析完全成本法、作业成本法、标准成本法的应用来展开本文

【关键词】完全成本法标准成本法作业成本法核算分析成本管理成本核算方法随着商品的多样化也在不断的变更改革,原本的成本核算方法已经不能满足现行企业的成本管理,所以我们要了解成本方法的变更,在进行企业成本管理的时候要懂得选择最为合适经济的成本核算方法

为企业建立起属于企业自己的一套方法体系

一、完全成本法、作业成本法和标准成本法的有关概念(一)完全成本法完全成本法是最符合传统成本计算方法,完全成本法是把产品的成本都计入直接材料、直接人工、制造费用

不考虑费用是固定的还是变动的,而是直接计入产品成本然后把成本以产量为分配基础直接分配到单个产品成本中去

完全成本法计算简单,方便

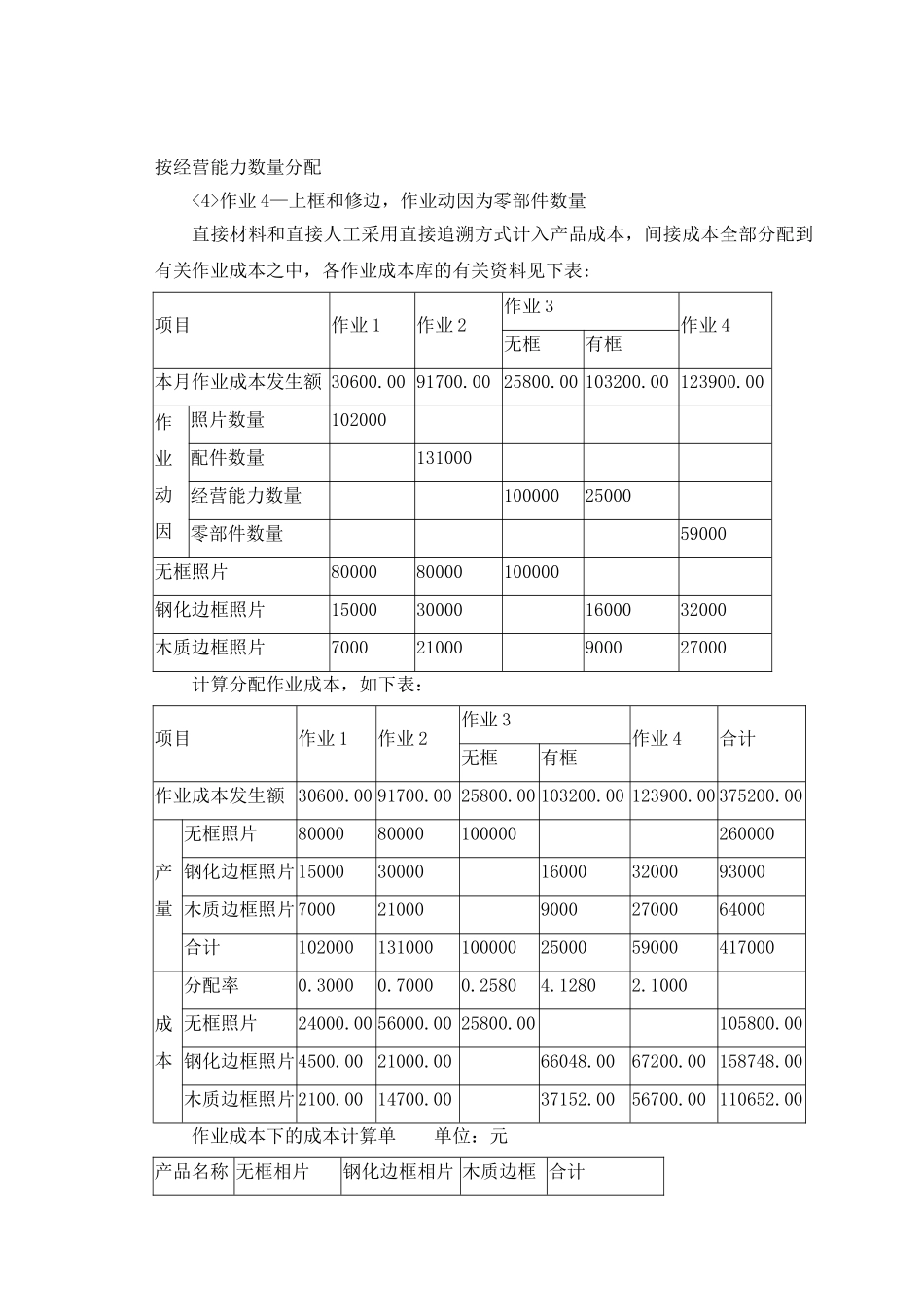

(二)作业成本法作业成本法是以作业为成本归集对象以成本动因为分配标准来分配产品成本

作业成本法是根据商品的性质、制作情况,把产品的一套制作流程分为几个作业,然后根据每个作业的耗费成本比例情况把成本分配到各个作业中去,再把每个作业中的成本根据作业动因进行成本的分配

(三)标准成本法标准成本法,是事前根据预算标准制定好商品的成本,然后把商品成本和实际发生的成本进行对比和差异分析,根据分析得出来差异的原因进而对