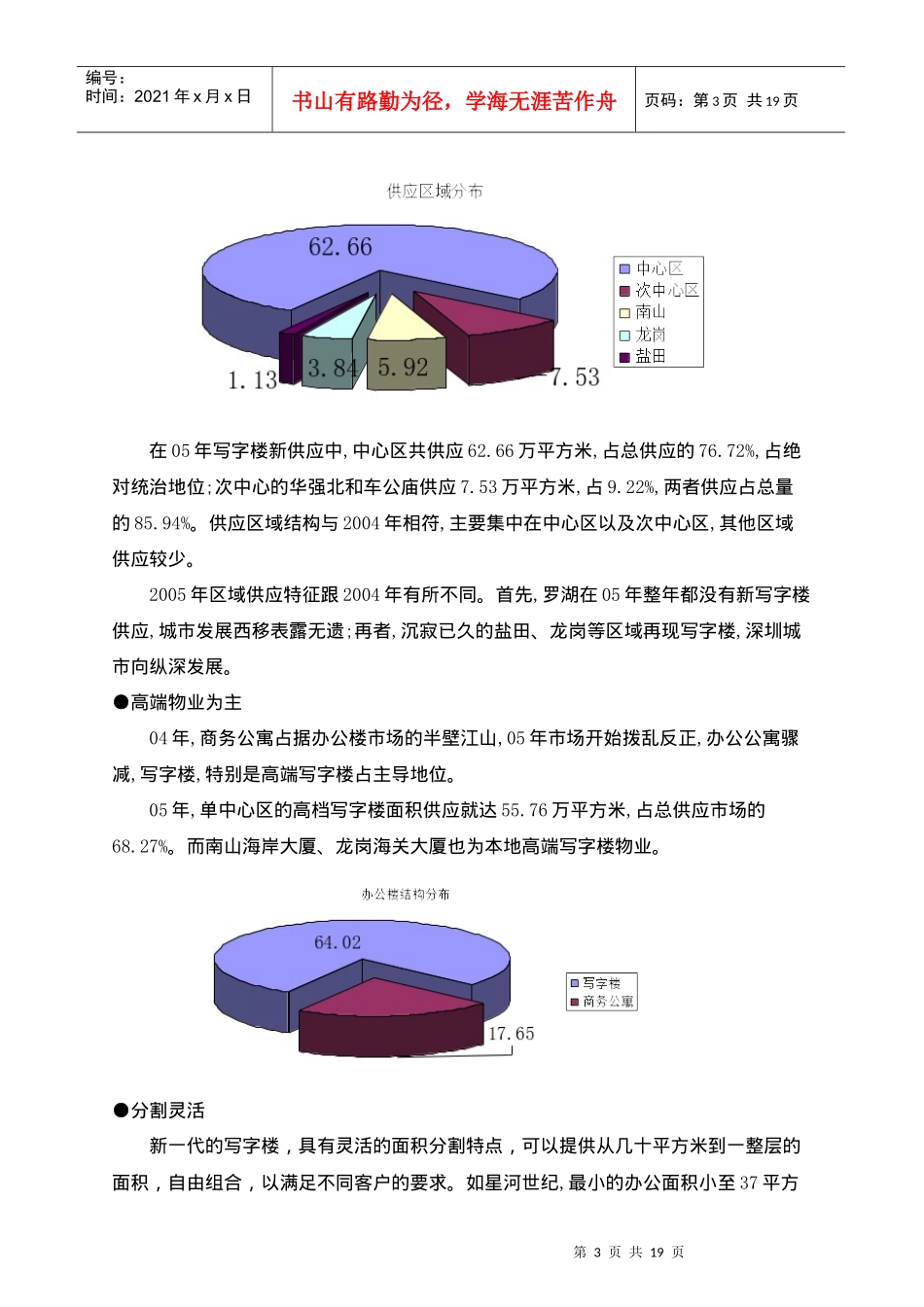

第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共19页供应持续放量,成交稍有回落,价格不断攀升---2005年深圳商用物业市场综述2005年12月23日2005年,是深圳商用物业地产市场发展不平常的一年

一方面,市场利好不断

地铁等市政设施不断完善、区域规划建设日见规模、城市化进程迈步向前等种种利好因素使深圳商用物业市场投资备受各方的关注,市场价格日益水涨船高

但另一方面,也有市场利空的因素

2005年,房地产市场政策频出,令市场充满存疑,一度使开发商、投资者观望气氛浓厚,影响市场供求关系的变化

总体而言,05年深圳商用物业市场发展是令人鼓舞的,其市场特征表现为供应持续放量、成交稍有回落、价格不断攀升

写字楼市场分析2005年,深圳写字楼市场走过了大起大落的一年,无论是供应,还是市场成交

供应方面,写字楼市场经历了前三季度乏善可陈,以及第四季度疯狂放量;而成交方面,同样如是,新政前的门庭若市和新政后的门庭冷落形成宣明的对比

一、供应量分析(一)、新供应量分析:高端放量(写字楼供应结构)所属区域项目名称办公楼面积(单位:㎡)面积分割(单位:㎡)均价(元/㎡)备注中心区诺德中心72629

03350--16501400020050618全球发售南方国际广场40000150--13001200020050611推出C、D栋中银大厦29000130--1000680020050729重新推华融大厦3585030--1473

51450020050104许可证第2页共19页第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共19页时代广场82834

5--18001800020051026认购金中环大厦34495

96120--16501950020051030认购中国凤凰大厦35000160—147