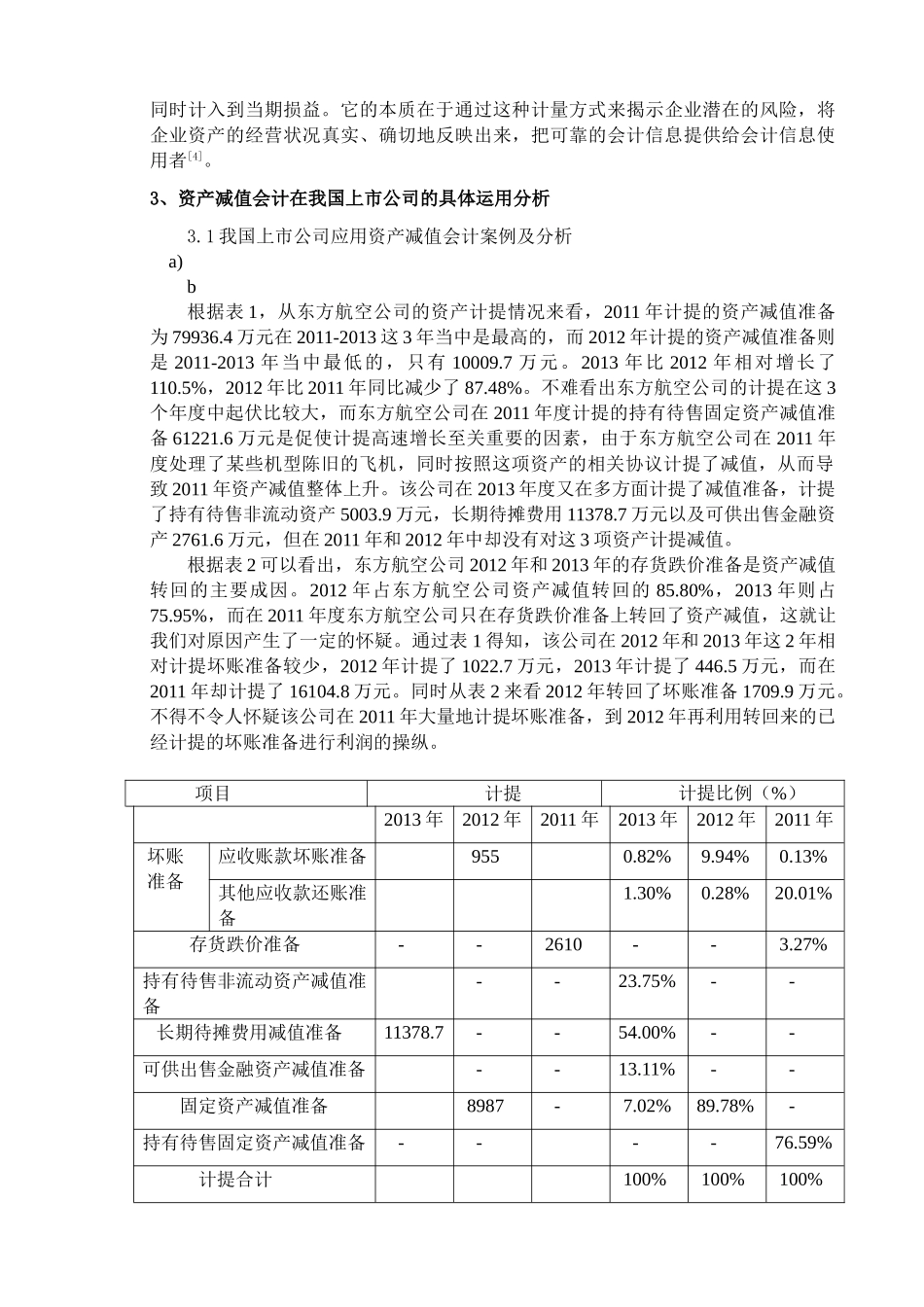

资产减值会计在我国上市公司的运用姓名单位摘要:这个经济发展迅速的时代使得会计对其资产减值的问题有了广泛地关注

如果企业不能将资产减值问题做出一个真实的反映,那么某种程度上肯定会给信息使用者造成一定的损失,同时会使企业的信誉遭受极大的损害,这就导致长远发展受到了严重的限制

为了解决这些问题,在2006年2月15日我国进行了新准则《企业会计准则第8号—资产减值》的颁发,并于2007年1月1日起在我国上市公司公开施行[1]

该准则规范了资产减值的确认、计量等方面,并将旧准则中的有关规定进行了调整,希望能减少上市公司利用资产减值进行利润调节的现象

本文选取了规范性分析和案例分析相辅相成的方法

从资产减值的理论开始着手,再通过相关案例来探究资产减值会计在我国上市公司的发展近况,并指出资产减值会计在运用过程中的弊端所在,最后的阶段则是提出上市公司在运用资产减值会计过程中存在问题的解决建议及对策

关键词:资产减值会计,新会计准则,上市公1、引言信息技术化时期的到临,促使企业的竞争更加激烈

为了能够突出资产的真实性,使得上市公司资产的价值及盈利水平更加真切地反映出来,同时能够提供给投资者与决策相关的会计信息,就应该在确认资产减值的基础上同时调减资产的账面价值

现行准则对资产减值会计的确认、计量和披露报告等方面做了概括性的规范,此转变对我国上市公司的经营环境也有了很大的影响力

因此我国上市公司现在所要面临的就是资产减值所出现的问题并根据问题能够提出有效的建议及对策

2、资产减值会计的理论研究资产的概念我国在2006年2月份修订的新准则从三个方面阐释了资产的定义:第一,资产必须是企业过去进行的交易,新的资产只有在过去的交易中才有可能流入;第二,资产必须属于企业所具有或者企业可以控制该项资产,这足够说明企业可以单独享有资产产生的经济利益;第三,资产要能够为企业产生经济利益,如果缺乏这样的能力,那