生命是永恒不断的创造,因为在它内部蕴含着过剩的精力,它不断流溢,越出时间和空间的界限,它不停地追求,以形形色色的自我表现的形式表现出来

--泰戈尔公司理财第1讲财务管理基础知识(一)【本讲重点】财务与会计的关系会计的基础知识(一)财务与会计的关系【重点提示】财务与会计的内涵财务与会计的关系评价现行财务制度财务与会计的内涵1

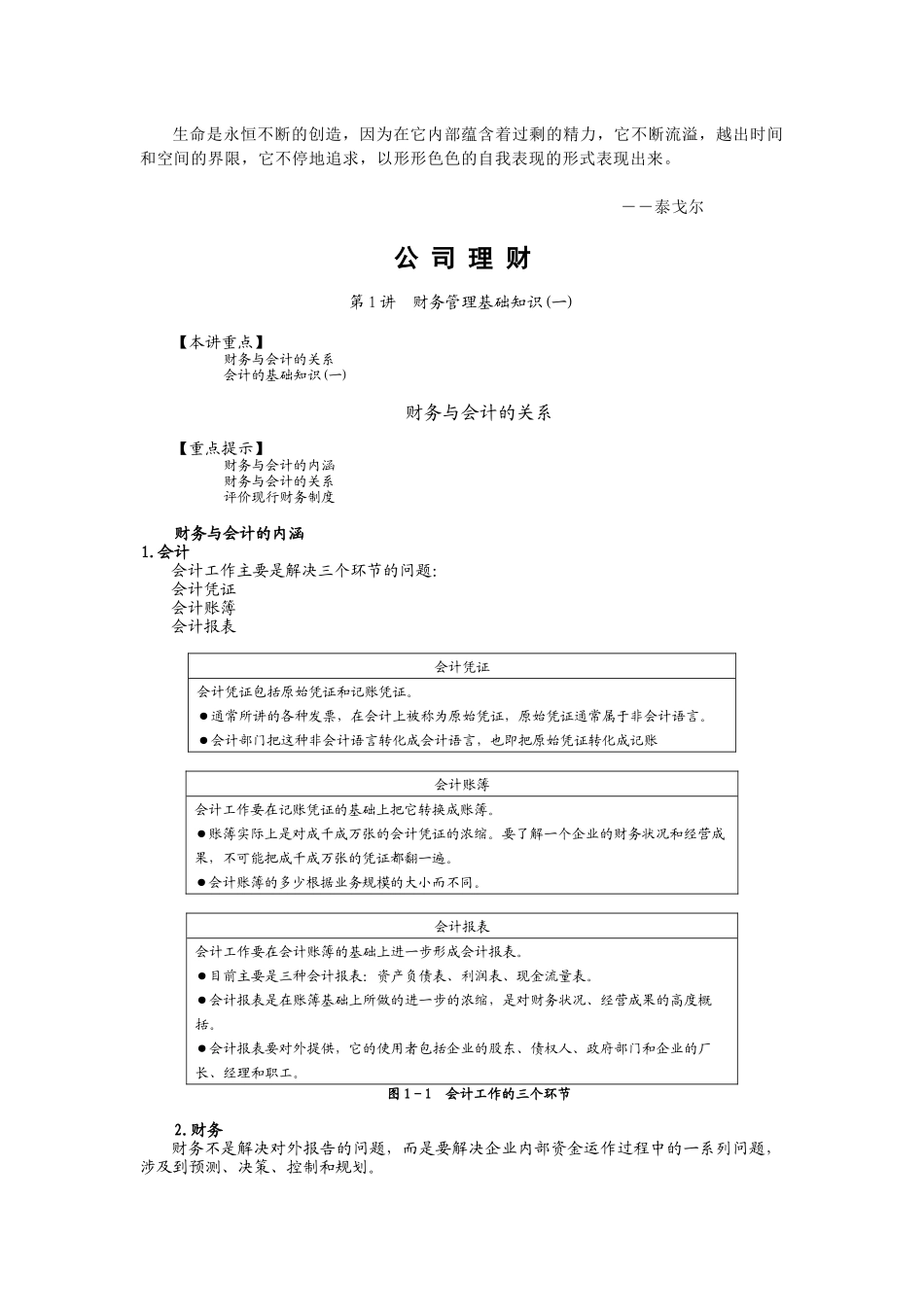

会计会计工作主要是解决三个环节的问题:会计凭证会计账簿会计报表会计凭证会计凭证包括原始凭证和记账凭证

●通常所讲的各种发票,在会计上被称为原始凭证,原始凭证通常属于非会计语言

●会计部门把这种非会计语言转化成会计语言,也即把原始凭证转化成记账会计账簿会计工作要在记账凭证的基础上把它转换成账簿

●账簿实际上是对成千成万张的会计凭证的浓缩

要了解一个企业的财务状况和经营成果,不可能把成千成万张的凭证都翻一遍

●会计账簿的多少根据业务规模的大小而不同

会计报表会计工作要在会计账簿的基础上进一步形成会计报表

●目前主要是三种会计报表:资产负债表、利润表、现金流量表

●会计报表是在账簿基础上所做的进一步的浓缩,是对财务状况、经营成果的高度概括

●会计报表要对外提供,它的使用者包括企业的股东、债权人、政府部门和企业的厂长、经理和职工

图1-1会计工作的三个环节2

财务财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划

财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包括筹资管理、投资管理、经营活动的管理和分配活动的管理

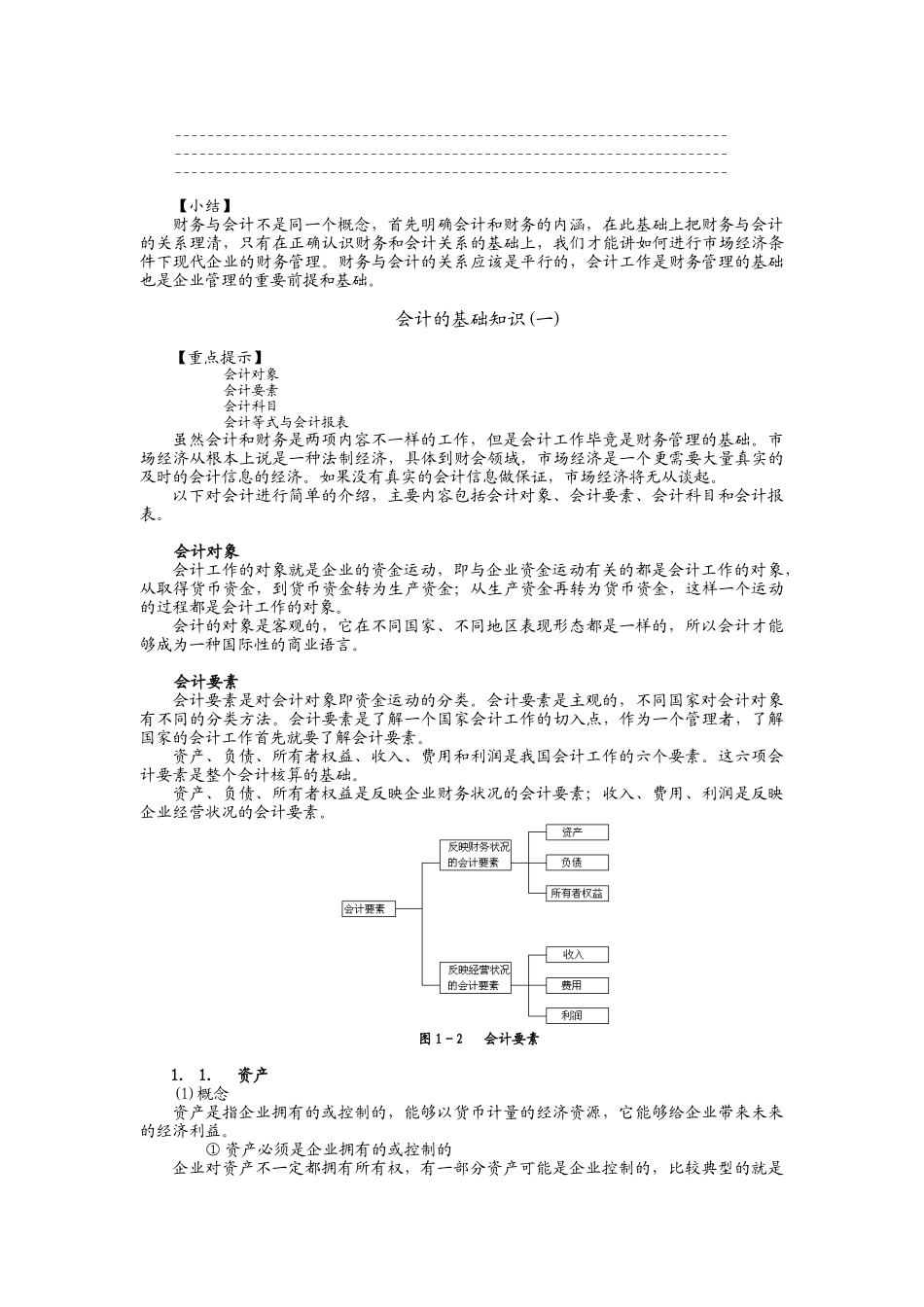

筹资投资经营分配财务与会计的关系1.理论上财务和会计的关系过去理论上对财务和会计的关系有三种看法:(1)大财务:财务决定会计;(2)大会计:会计决定财务;(3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的