《审计学》教学大纲(2010年春季)课程:审计学(Auditing)课程类别:会计专业核心课程参考资料中国注册会计师协会编,《审计》,经济科学出版社,2009

4预备知识本课程为会计学专业注册会计师方向的核心课程,要求学生掌握的预备知识包括中级财务会计和财务报表分析方法

教学目的⒈将审计纳入复合型和应用型的轨道,试图引导学生从集合科学和应用科学的角度去把握审计学科;⒉传授审计的基本观念、方法和最新实务,培养学生的实践能力和思维方式;⒊通过经典试题式教学,培养学生分析问题、解决问题的能力和技巧

知识和技能要求⒈注册会计师执业准则和职业道德规范的要求;⒉审计责任和审计目标的确定;⒊计划审计工作和重要性的运用;⒋风险评估和分析程序的运用;⒌内部控制的基本理论和实务;⒍审计循环的内控测试和实质性程序;⒎审计抽样方法的运用;⒏审计意见的形成

《审计学》教学要点第一章注册会计师审计职业特点⒈了解注册会计师审计的起源和发展注册会计师审计从形成到发展,经历了详细审计阶段、资产负债表审计阶段、会计报表审计阶段

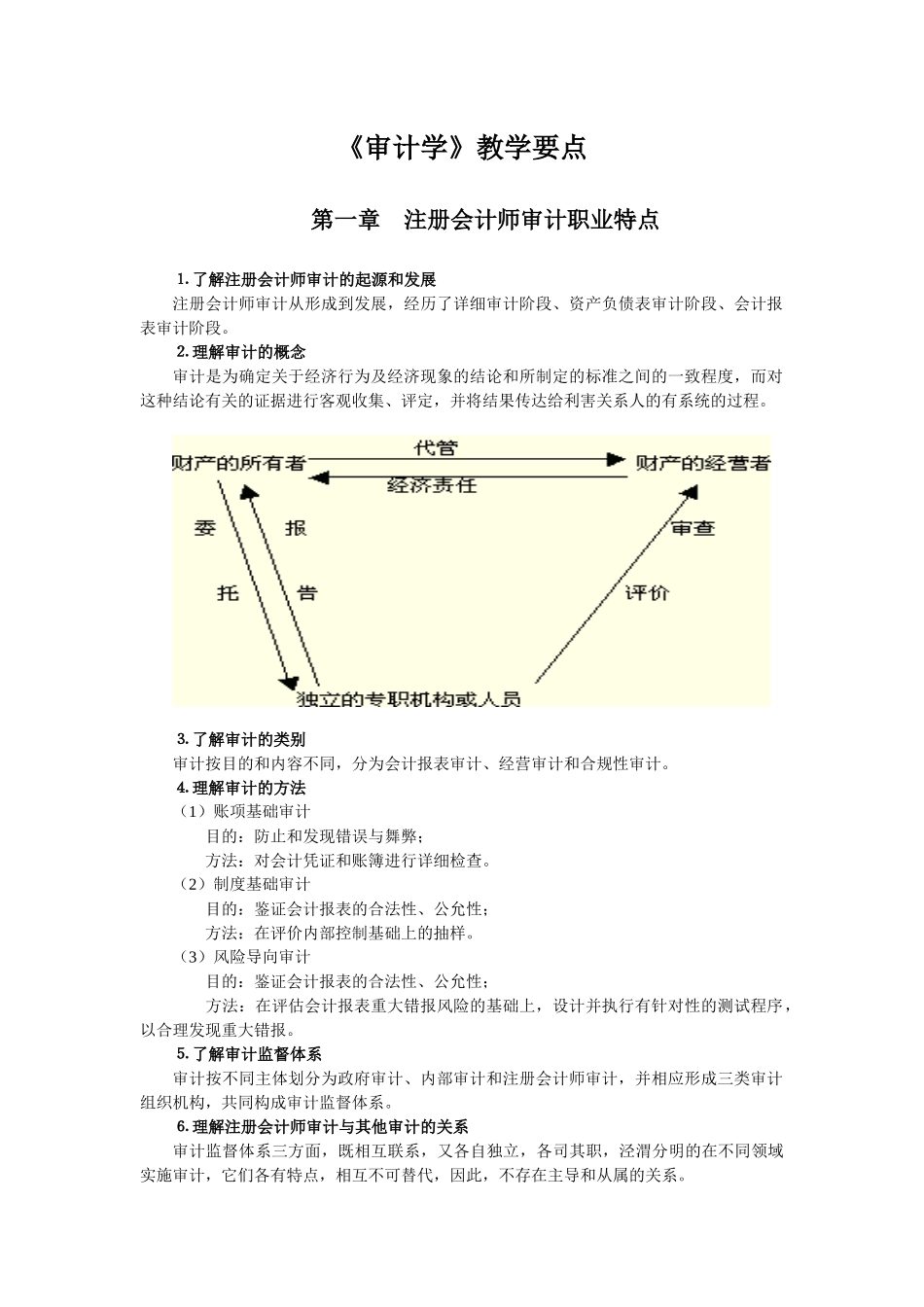

⒉理解审计的概念审计是为确定关于经济行为及经济现象的结论和所制定的标准之间的一致程度,而对这种结论有关的证据进行客观收集、评定,并将结果传达给利害关系人的有系统的过程

⒊了解审计的类别审计按目的和内容不同,分为会计报表审计、经营审计和合规性审计

⒋理解审计的方法(1)账项基础审计目的:防止和发现错误与舞弊;方法:对会计凭证和账簿进行详细检查

(2)制度基础审计目的:鉴证会计报表的合法性、公允性;方法:在评价内部控制基础上的抽样

(3)风险导向审计目的:鉴证会计报表的合法性、公允性;方法:在评估会计报表重大错报风险的基础上,设计并执行有针对性的测试程序,以合理发现重大错报

⒌了解审计监督体系审计按不同主体划分为政府审计、内部审计和注册会计师审计,并相应形成三类审计组织机构,共同构成审计监