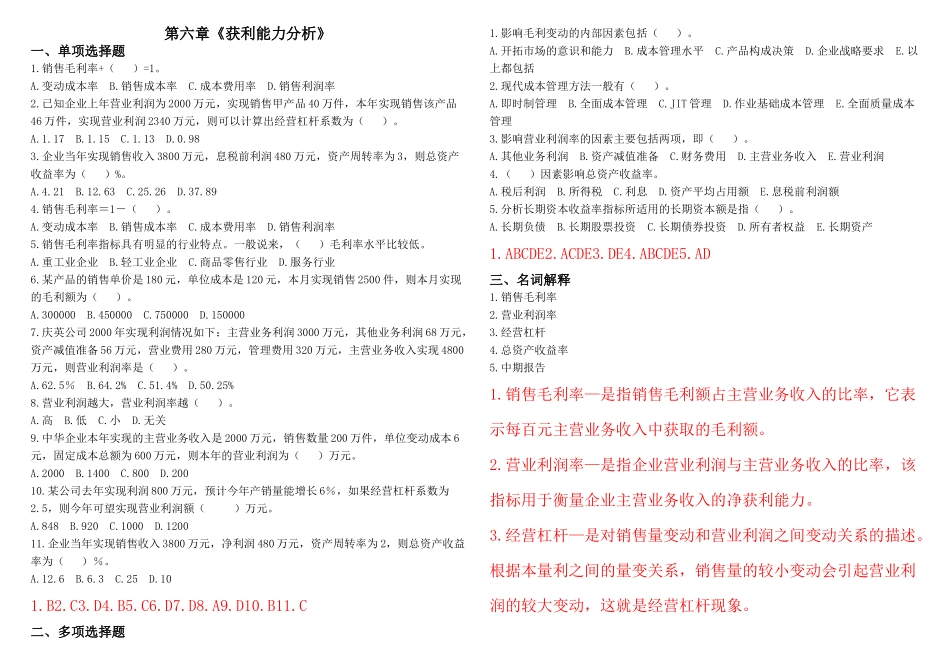

第六章《获利能力分析》一、单项选择题1

销售毛利率+()=1

变动成本率B

销售成本率C

成本费用率D

销售利润率2

已知企业上年营业利润为2000万元,实现销售甲产品40万件,本年实现销售该产品46万件,实现营业利润2340万元,则可以计算出经营杠杆系数为()

企业当年实现销售收入3800万元,息税前利润480万元,资产周转率为3,则总资产收益率为()%

销售毛利率=1-()

变动成本率B

销售成本率C

成本费用率D

销售利润率5

销售毛利率指标具有明显的行业特点

一般说来,()毛利率水平比较低

重工业企业B

轻工业企业C

商品零售行业D

某产品的销售单价是180元,单位成本是120元,本月实现销售2500件,则本月实现的毛利额为()

300000B

450000C

750000D

1500007

庆英公司2000年实现利润情况如下:主营业务利润3000万元,其他业务利润68万元,资产减值准备56万元,营业费用280万元,管理费用320万元,主营业务收入实现4800万元,则营业利润率是()

营业利润越大,营业利润率越()

中华企业本年实现的主营业务收入是2000万元,销售数量200万件,单位变动成本6元,固定成本总额为600万元,则本年的营业利润为()万元

某公司去年实现利润800万元,预计今年产销量能增长6%,如果经营杠杆系数为2

5,则今年可望实现营业利润额()万元

120011

企业当年实现销售收入3800万元,净利润480万元,资产周转率为2,则总资产收