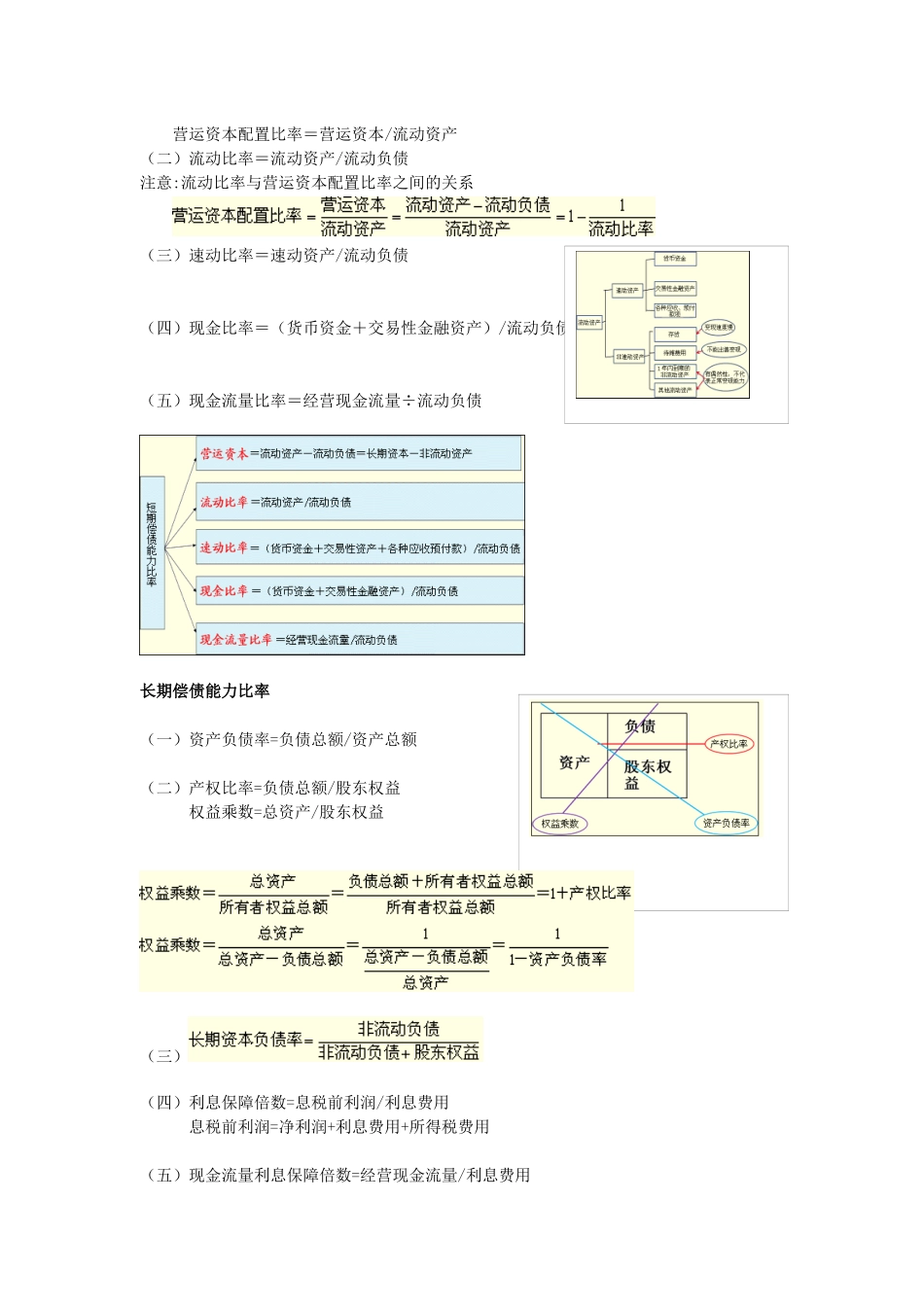

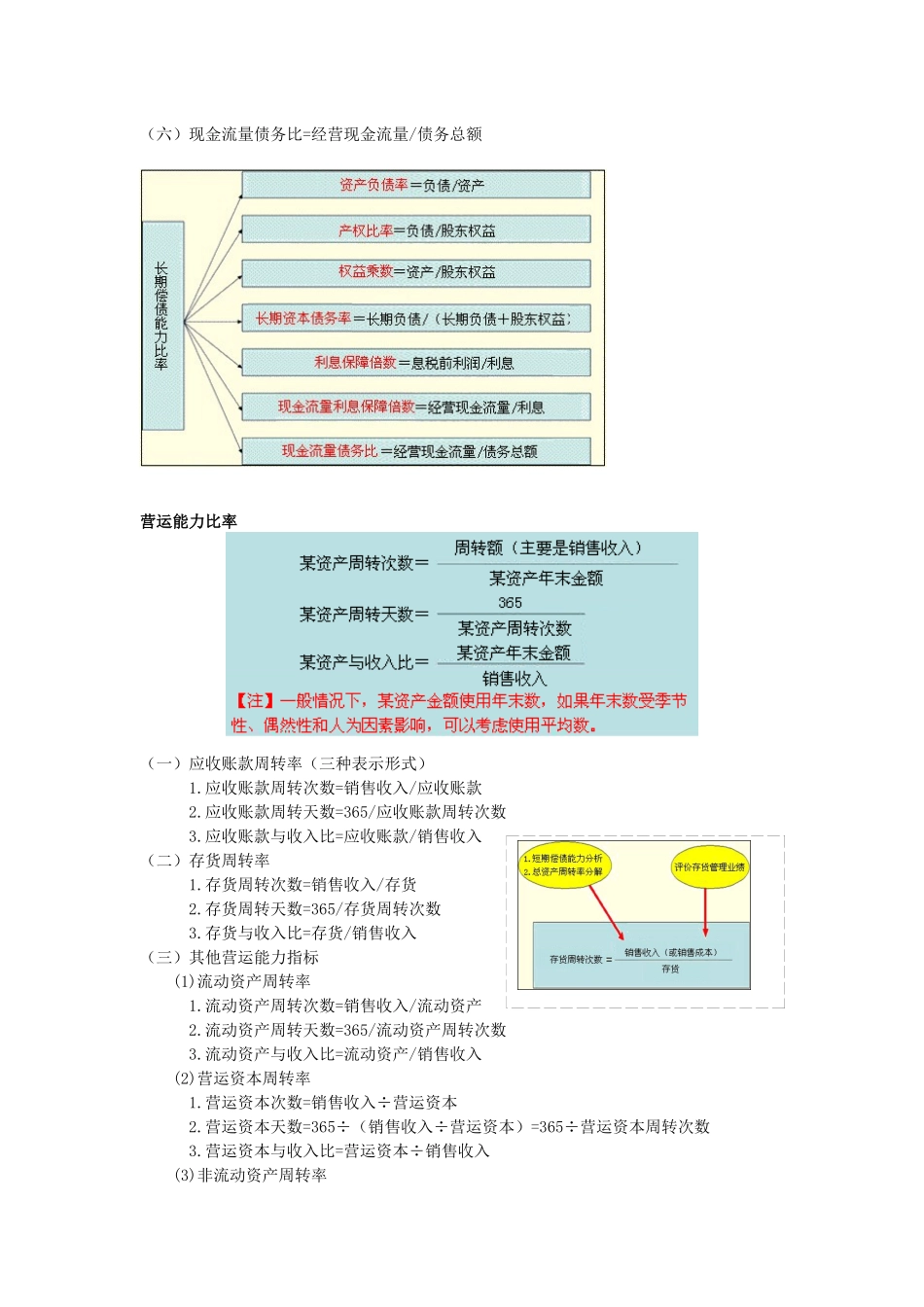

短期偿债能力比率(一)营运资本=流动资产-流动负债=长期资本-长期资产(非流动资产)营运资本配置比率=营运资本/流动资产(二)流动比率=流动资产/流动负债注意:流动比率与营运资本配置比率之间的关系(三)速动比率=速动资产/流动负债(四)现金比率=(货币资金+交易性金融资产)/流动负债(五)现金流量比率=经营现金流量÷流动负债长期偿债能力比率(一)资产负债率=负债总额/资产总额(二)产权比率=负债总额/股东权益权益乘数=总资产/股东权益(三)(四)利息保障倍数=息税前利润/利息费用息税前利润=净利润+利息费用+所得税费用(五)现金流量利息保障倍数=经营现金流量/利息费用(六)现金流量债务比=经营现金流量/债务总额营运能力比率(一)应收账款周转率(三种表示形式)1

应收账款周转次数=销售收入/应收账款2

应收账款周转天数=365/应收账款周转次数3

应收账款与收入比=应收账款/销售收入(二)存货周转率1

存货周转次数=销售收入/存货2

存货周转天数=365/存货周转次数3

存货与收入比=存货/销售收入(三)其他营运能力指标(1)流动资产周转率1

流动资产周转次数=销售收入/流动资产2

流动资产周转天数=365/流动资产周转次数3

流动资产与收入比=流动资产/销售收入(2)营运资本周转率1

营运资本次数=销售收入÷营运资本2

营运资本天数=365÷(销售收入÷营运资本)=365÷营运资本周转次数3

营运资本与收入比=营运资本÷销售收入(3)非流动资产周转率1

非流动资产周转次数=销售收入/非流动资产2

非流动资产周转天数=365/非流动资产周转次数3

非流动资产与收入比=非流动资产/销售收入(4)总资产周转率1

总资产周转次数=销售收入/总资产2

总资产周转天数=365/总资产周转次数3

总资产与收入比=总资产/销售收入盈利能力比率(一)销售利润率(利润率)=净利润÷销售收入(二