《个人所得税自行纳税申报办法》各类申报情形例解例解一、年所得中是否包含单位为个人缴付的“三费一金”

答:根据《个人所得税自行纳税申报办法(试行)》(以下简称《办法》)第七条规定,“个人所得税法实施条例第二十五条规定的按照国家规定单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金”(以下简称“三费一金”)可以不计入年所得12万元之内,具体标准应符合《财政部国家税务总局关于基本养老保险费、基本医疗保险费、失业保险费、住房公积金有关个人所得税政策的通知》(财税[2006]10号)的规定,单位和个人超过规定的标准缴付的“三费一金”应计入年所得范围内

因此,在计算年所得时,如果工资、薪金收入中含单位按照国家规定缴付的“三费一金”,则在计算年所得时应将其减除;如果工资、薪金收入中不含这部分收入,则不用再减除(以下举例假设个人取得的工资薪金收入均不含单位为个人缴付的“三费一金”,且单位为个人缴付的“三费一金”均按国家规定标准缴纳)

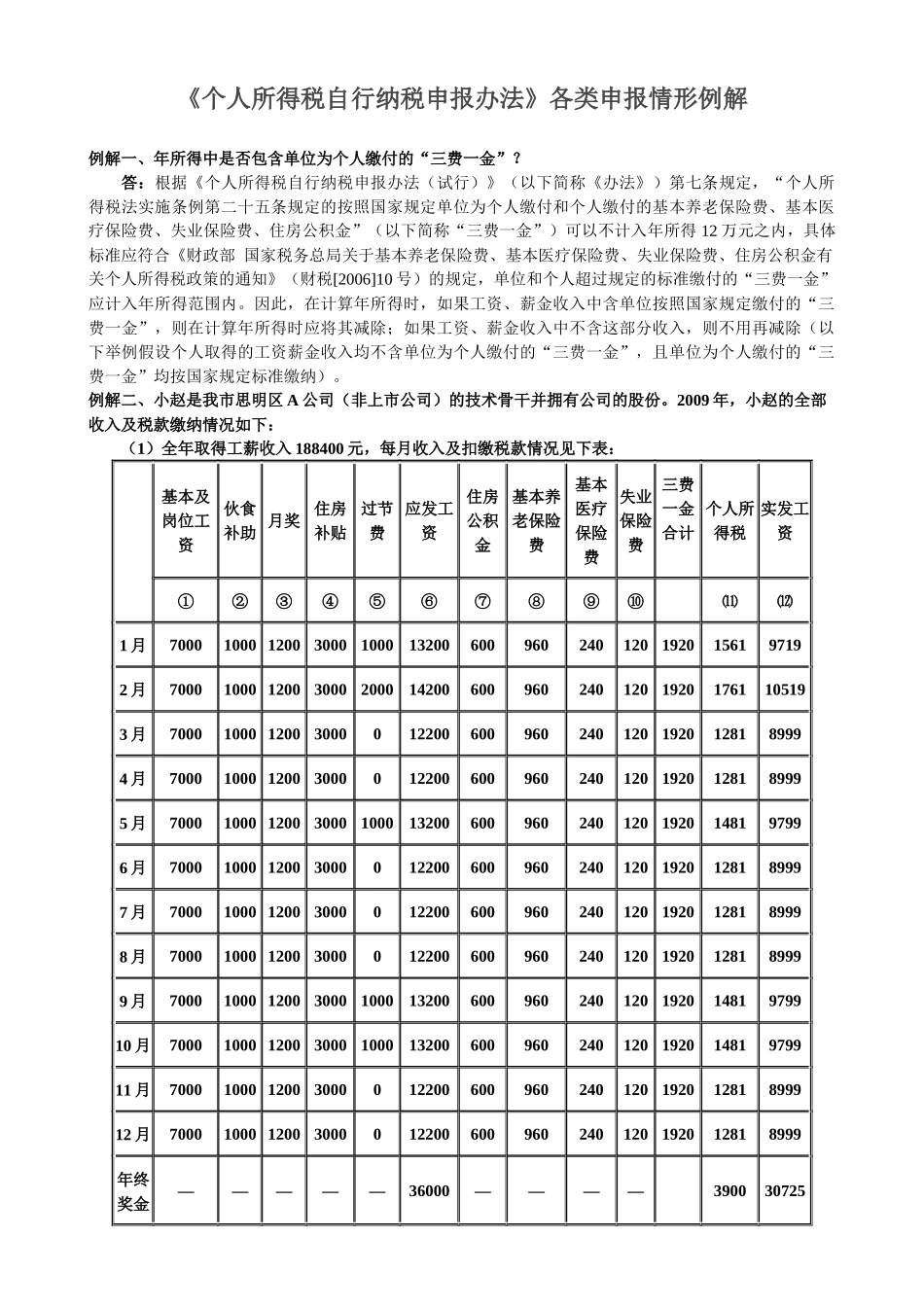

例解二、小赵是我市思明区A公司(非上市公司)的技术骨干并拥有公司的股份

2009年,小赵的全部收入及税款缴纳情况如下:(1)全年取得工薪收入188400元,每月收入及扣缴税款情况见下表:基本及岗位工资伙食补助月奖住房补贴过节费应发工资住房公积金基本养老保险费基本医疗保险费失业保险费三费一金合计个人所得税实发工资①②③④⑤⑥⑦⑧⑨⑩⑾⑿1月70001000120030001000132006009602401201920156197192月700010001200300020001420060096024012019201761105193月70001000120030000122006009602401201920128189994月70001000120030000122006009602401201920128189995月7