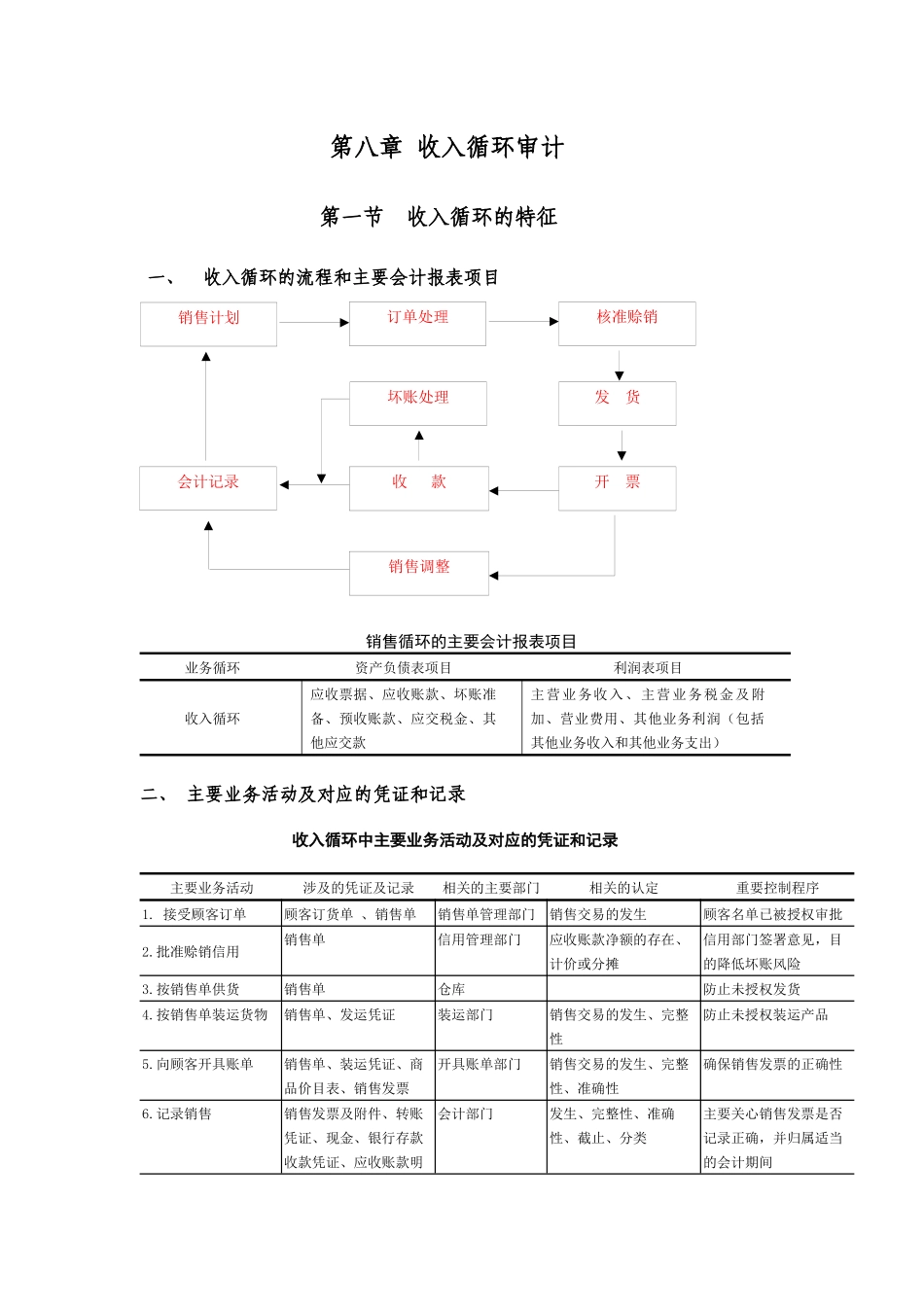

销售计划订单处理核准赊销坏账处理发货收款开票销售调整会计记录第八章收入循环审计第一节收入循环的特征一、收入循环的流程和主要会计报表项目销售循环的主要会计报表项目业务循环资产负债表项目利润表项目收入循环应收票据、应收账款、坏账准备、预收账款、应交税金、其他应交款主营业务收入、主营业务税金及附加、营业费用、其他业务利润(包括其他业务收入和其他业务支出)二、主要业务活动及对应的凭证和记录收入循环中主要业务活动及对应的凭证和记录主要业务活动涉及的凭证及记录相关的主要部门相关的认定重要控制程序1

接受顾客订单顾客订货单、销售单销售单管理部门销售交易的发生顾客名单已被授权审批2

批准赊销信用销售单信用管理部门应收账款净额的存在、计价或分摊信用部门签署意见,目的降低坏账风险3

按销售单供货销售单仓库防止未授权发货4

按销售单装运货物销售单、发运凭证装运部门销售交易的发生、完整性防止未授权装运产品5

向顾客开具账单销售单、装运凭证、商品价目表、销售发票开具账单部门销售交易的发生、完整性、准确性确保销售发票的正确性6

记录销售销售发票及附件、转账凭证、现金、银行存款收款凭证、应收账款明会计部门发生、完整性、准确性、截止、分类主要关心销售发票是否记录正确,并归属适当的会计期间细账、销售明细账及现金、银行存款日记账、顾客月末对账单7

办理和记录现金及银行存款收入汇款通知书、收款凭证、现金日记账、银行存款日记账会计部门发生、完整性、准确性最应关心的是货币资金失窃的可能性8

办理和记录销货退回及折扣折让贷项通知单会计部门、仓库存在、发生、计价或分摊、完整性必须授权批准,控制实物流和会计处理9

注销坏账坏账审批表赊销部门、会计部门计价或分摊应该获取货款无法收回的确凿证据,适当审批10

提取坏账准备会计部门计价或分摊贷项通知单:是销售业务中,发生销货退回时一种控制措施,销货退回是偶然的情况,为了防止这样