第十章审计抽样(5-6分,重点掌握,计算分析题,简答)预计2011年本章内容还是重点考查审计抽样在控制测试中的运用和审计抽样在细节测试中的运用,特别是考查PPS抽样的运用,考试分值不会低于5分

本章内容的重点请依据教材的图、表和例题,主要理解以下九个方面的问题:1.抽样风险(教材P189);2.总体与误差(教材P192、P193);3.随机数表选样方法(结合教材P195表10-2)、系统选样方法(教材P196);4.审计抽样流程(结合教材P199图10-1);5.控制测试统计抽样样本规模(结合教材P204表10-4);6.非统计抽样示例(教材P214);7.传统变量抽样举例(教材P216-217);8.总体错报界限的计算表(教材P219);9.PPS抽样运用(结合教材P224表10-16和教材P229表10-19)

第一节审计抽样的基本概念一、审计抽样的定义(修订内容,掌握基本观点)1、审计抽样产生的背景(P188)为了在合理的时间内以合理的成本完成审计工作,审计抽样应运而生

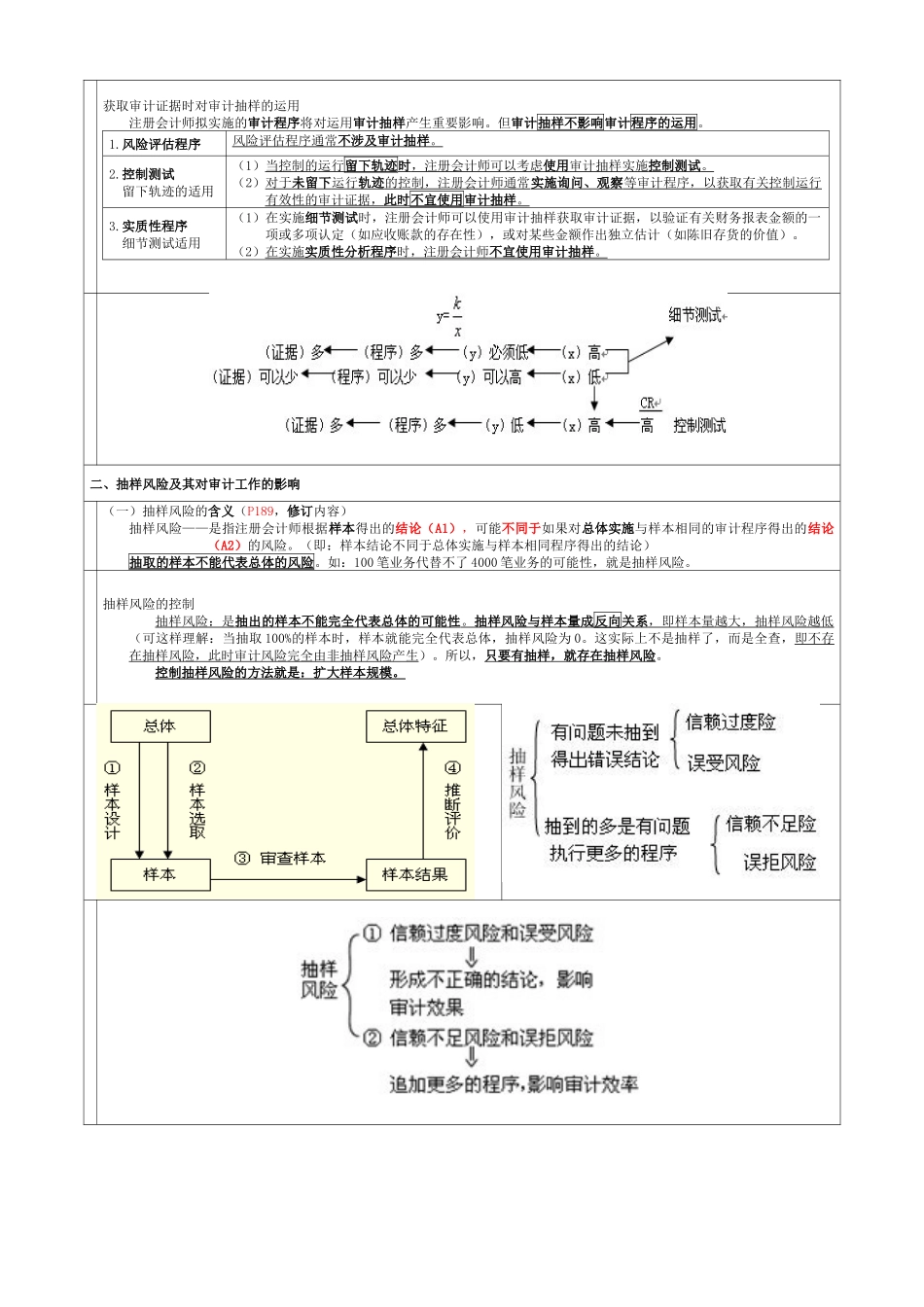

2、采用审计抽样的目的(P188)【背】采用审计抽样的目的:审计抽样旨在帮助注册会计师确定实施审计程序的范围,以获取充分、适当的审计证据,得出合理的结论,作为形成审计意见的基础

即:确定范围,获取证据,得出结论,形成意见

3、审计抽样的作用(P188)审计抽样能够使注册会计师获取和评价有关所选取项目某一特征的审计证据,以形成或有助于形成有关总体的结论

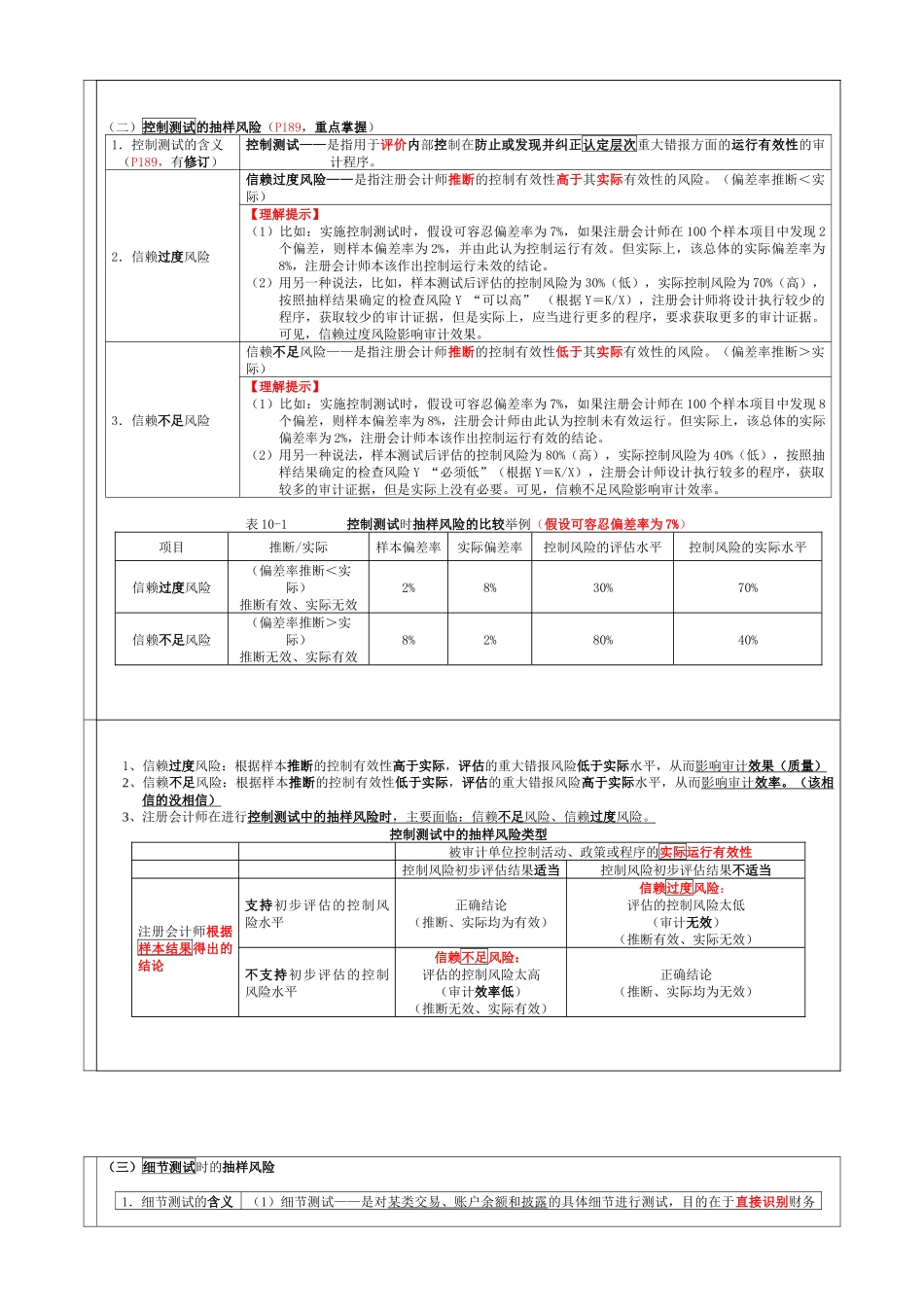

某一特征是指:(1)控制测试:认定控制测试运行的有效性;(2)细节测试:验证某一认定金额是否错报、正确

4、审计抽样的定义(P188)审计抽样(即抽样)——是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础

5、审计抽样基本特征(P188)审计抽样基本特征: