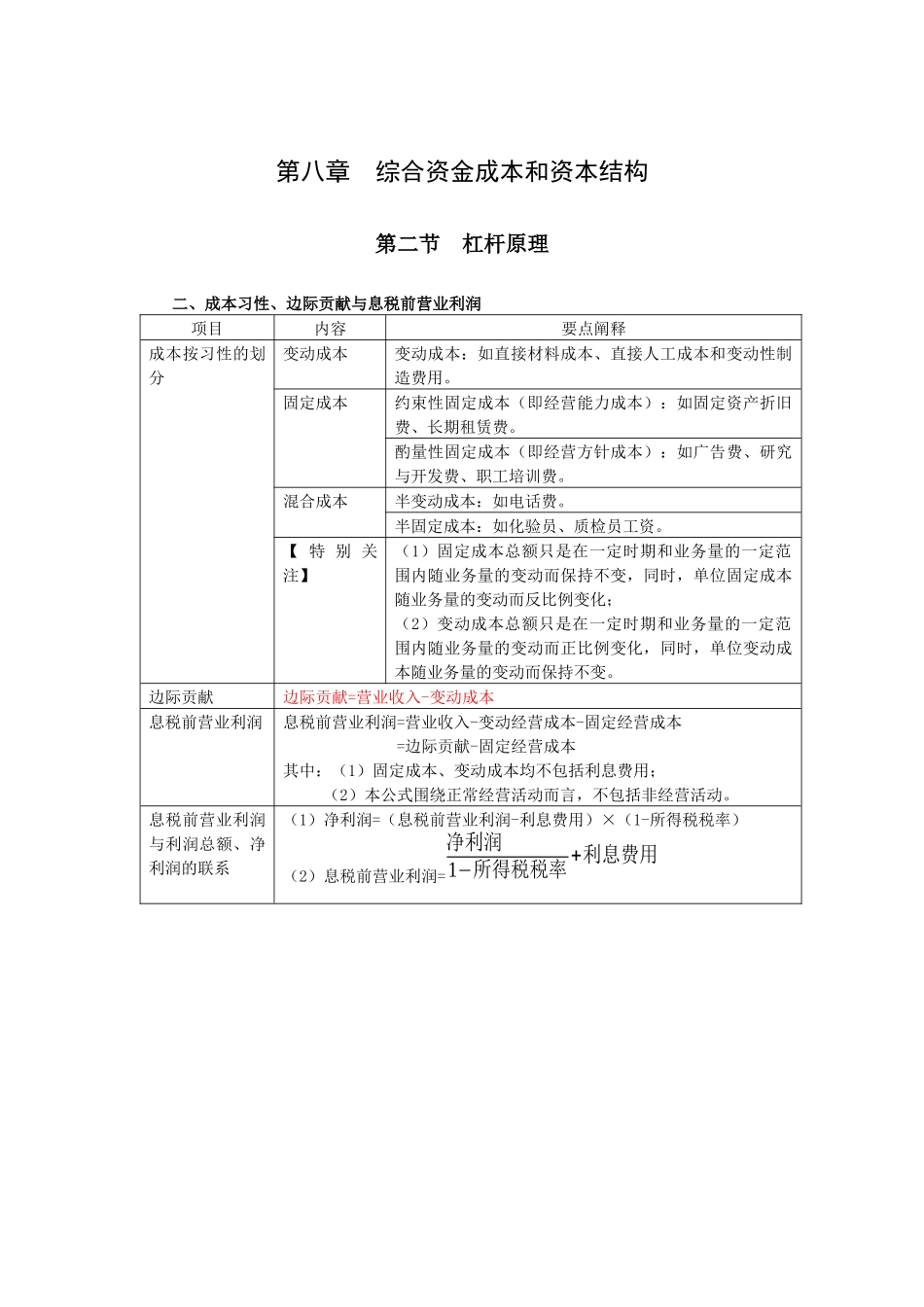

第八章综合资金成本和资本结构第二节杠杆原理二、成本习性、边际贡献与息税前营业利润项目内容要点阐释成本按习性的划分变动成本变动成本:如直接材料成本、直接人工成本和变动性制造费用

固定成本约束性固定成本(即经营能力成本):如固定资产折旧费、长期租赁费

酌量性固定成本(即经营方针成本):如广告费、研究与开发费、职工培训费

混合成本半变动成本:如电话费

半固定成本:如化验员、质检员工资

【特别关注】(1)固定成本总额只是在一定时期和业务量的一定范围内随业务量的变动而保持不变,同时,单位固定成本随业务量的变动而反比例变化;(2)变动成本总额只是在一定时期和业务量的一定范围内随业务量的变动而正比例变化,同时,单位变动成本随业务量的变动而保持不变

边际贡献边际贡献=营业收入-变动成本息税前营业利润息税前营业利润=营业收入-变动经营成本-固定经营成本=边际贡献-固定经营成本其中:(1)固定成本、变动成本均不包括利息费用;(2)本公式围绕正常经营活动而言,不包括非经营活动

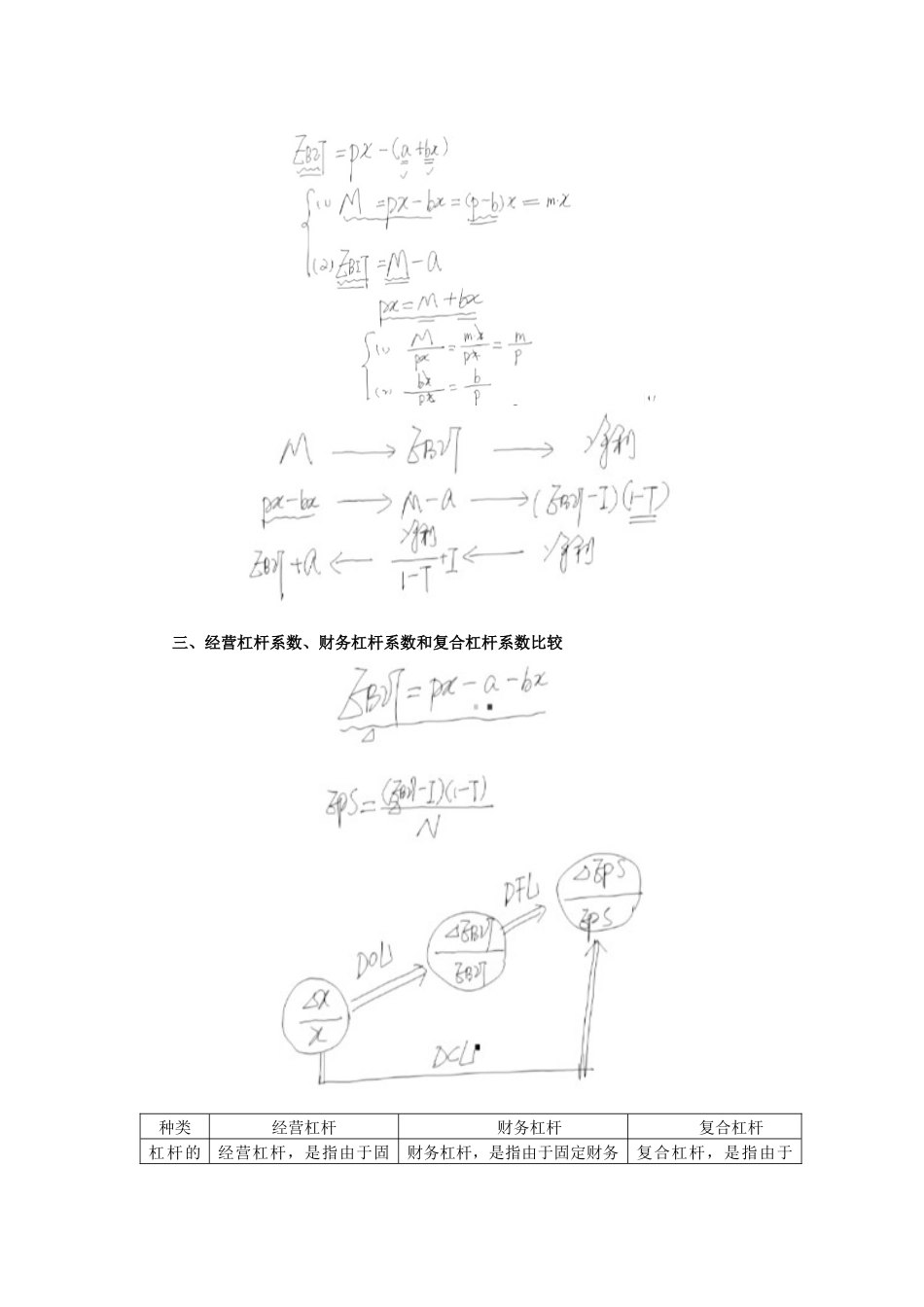

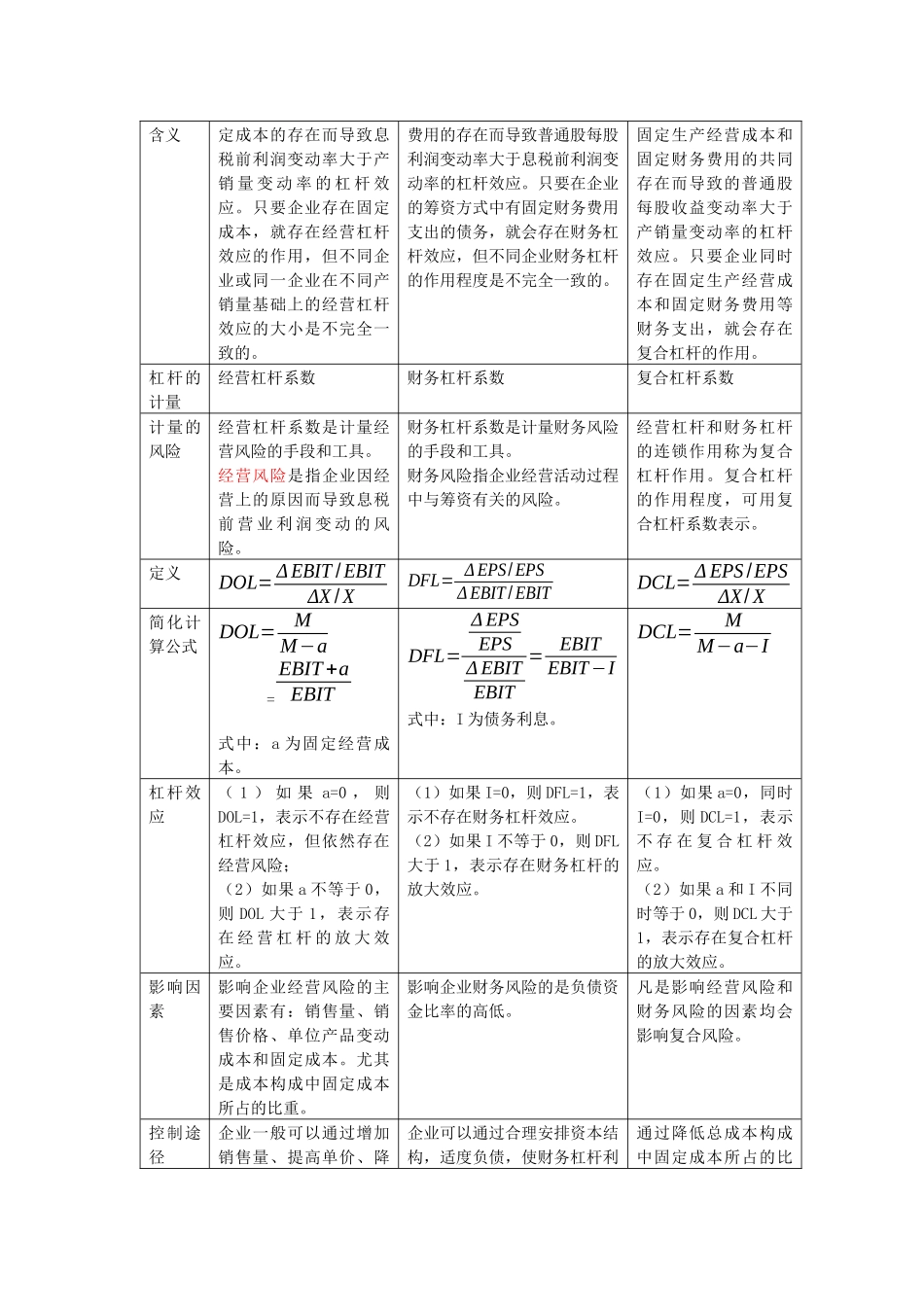

息税前营业利润与利润总额、净利润的联系(1)净利润=(息税前营业利润-利息费用)×(1-所得税税率)(2)息税前营业利润=净利润1−所得税税率+利息费用三、经营杠杆系数、财务杠杆系数和复合杠杆系数比较种类经营杠杆财务杠杆复合杠杆杠杆的经营杠杆,是指由于固财务杠杆,是指由于固定财务复合杠杆,是指由于含义定成本的存在而导致息税前利润变动率大于产销量变动率的杠杆效应

只要企业存在固定成本,就存在经营杠杆效应的作用,但不同企业或同一企业在不同产销量基础上的经营杠杆效应的大小是不完全一致的

费用的存在而导致普通股每股利润变动率大于息税前利润变动率的杠杆效应

只要在企业的筹资方式中有固定财务费用支出的债务,就会存在财务杠杆效应,但不同企业财务杠杆的作用程度是不完全一致的

固定生产经营成本和固定财务费用的共同存在而导致的普通股每股收益变