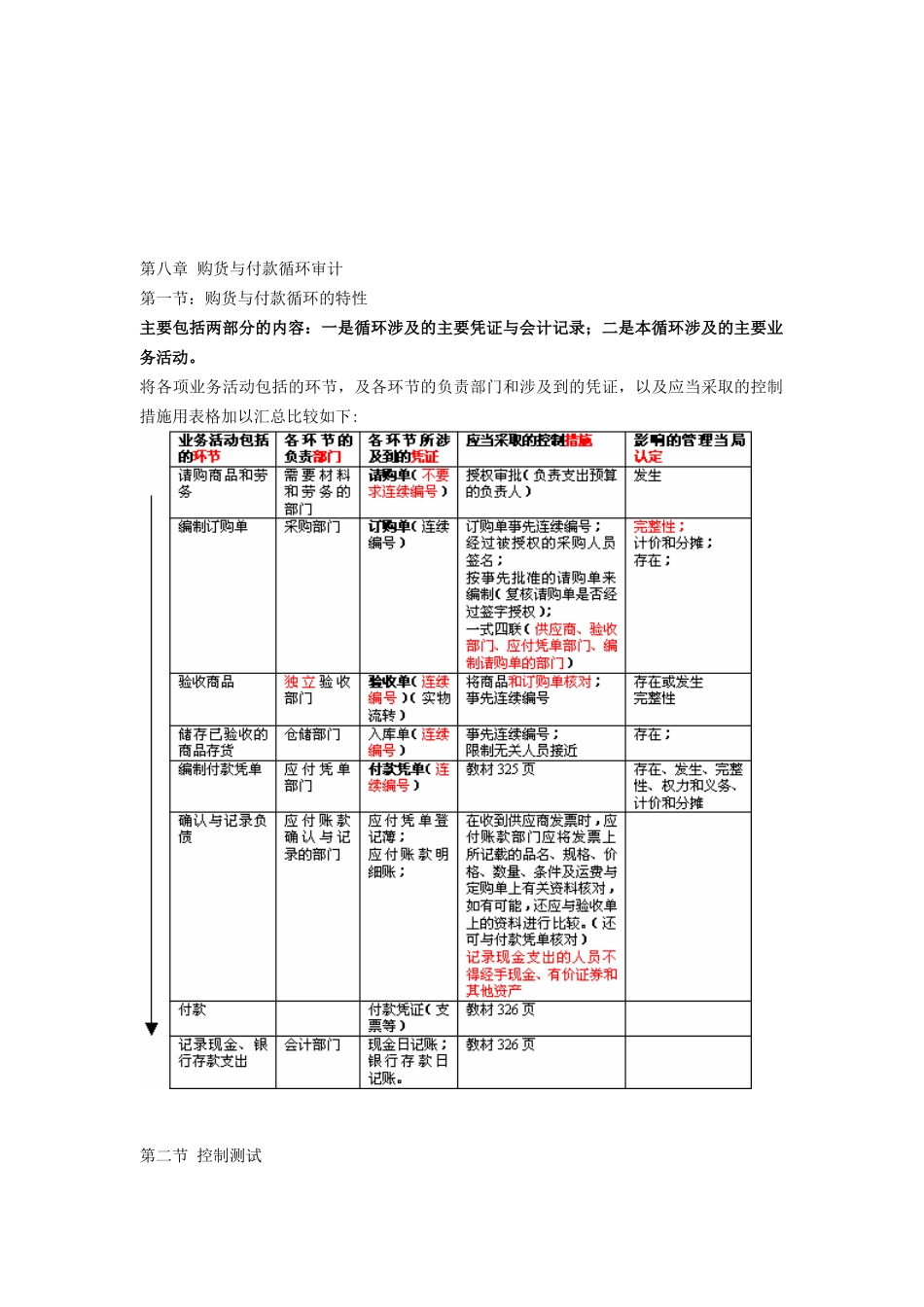

第八章购货与付款循环审计第一节:购货与付款循环的特性主要包括两部分的内容:一是循环涉及的主要凭证与会计记录;二是本循环涉及的主要业务活动

将各项业务活动包括的环节,及各环节的负责部门和涉及到的凭证,以及应当采取的控制措施用表格加以汇总比较如下:第二节控制测试一、概述在讲解本节之前,我们先给出一个表“采购交易的控制目标、内部控制和测试一览表”二、采购交易的内部控制(一)适当的职责分离有助于防止有意和无意的错误,采购与付款不相容的岗位应相互分离,制约和监督

(二)授权批准控制企业应对采购与付款业务建立严格的授权批准制度,对于审批人超越授权范围审批的采购与付款业务,经办人员有权拒绝办理,并及时向审批人的上级授权部门报告

加强请购手续、采购订单(或采购合同)、验收证明、入库凭证、采购发票等文件和凭证的相互核对工作

(三)请购与审批控制(四)采购与验收控制(五)付款控制(六)监督检查控制三、对内部控制进行控制测试并评估重大错报风险(一)购货与付款循环的内部控制测试(1)请购商品或劳务内部控制的测试选择若干张请购单,检查摘要、数量及日期和相应文件的完整性;审核手续是否完整;有无核准人签字等

(2)订购商品或劳务内部控制的测试选择若干张订购单,审查订购单的完整性,如,编号、日期、摘要、数量、价格、规格、质量及运输要求等是否齐全;审查订购单是否得到授权批准;审查订购单是否附有请购单或其他授权文件

(3)货物验收内部控制的测试通过实地观察、询问,确定验收部门是否独立行使职责;是否根据货物的检查情况准确编制验收单;购货发票与验收单是否一致;审查验收单是否连续编号;验收单的内容填写是否完整

(4)应付账款内部控制的测试从应付账款明细账中抽取一定的记录,审查对应的记账凭证,确定记账凭证是否附有订货单、验收单、购货发票等原始记账凭证;并与原始凭证所列的数量、金额是否一致;检查应付账款明细账、存货明细