生产企业帐务处理--“免、抵、退”税基本会计处理探讨“免、抵、退”税之基本会计处理方法"免、抵、退"税设计精巧,原理挺简单,但加上进料加工(还要考虑购进法与实耗法)、单证是否齐全(纸质单证、电子数据)、征退税率差(不仅有差,差的大小还不稳定)、特准退税(有的需要参与"免、抵、退"税计算)、年终清算(2004年终清算采用不完全滚动法有所进步,据悉国家税务总局正在研究彻底取消年终清算)就变得异常复杂,随之而来的账务处理更让很多企业摸不着头脑,全国各地税务机关的不同理解也让企业左右为难,不知如何是好

本文根据企业财务制度规定,结合出口退税电子化管理要求,提出了"免、抵、退"税相关会计处理方法,与大家共同探讨,共同解开这团乱麻,使企业在有效规避税收风险的同时,用好用足国家税收政策

国家税务总局自1996年实行全国统一的出口退税电子化管理,出口退税电子化管理系统先后纳入国家"金关工程"及"金税工程",目前是国家税务总局三大核心应用系统之一

软件为国家税务总局统一开发,统一免费发布企业使用,"生产企业出口退税申报系统7

X版"软件是2005年最新版本,适用于全国生产型出口企业办理2004年年终清算及2005年退税申报,全国出口企业可通过出口退税电子化管理系统企业端技术支持网站--中国出口退税咨询网(www

taxrefund

cn)免费下载使用,并由该系统的开发商大连龙图信息技术有限公司通过多种手段提供技术支持

本系列文章将根据全国各地同仁的反馈进行跟踪整理,并在中国出口退税咨询网发表,全面详尽的解释请参阅中国出口退税咨询网编著的《出口退税从入门到精通立体图书系列》之《生产企业"免、抵、退"税从入门到精通》

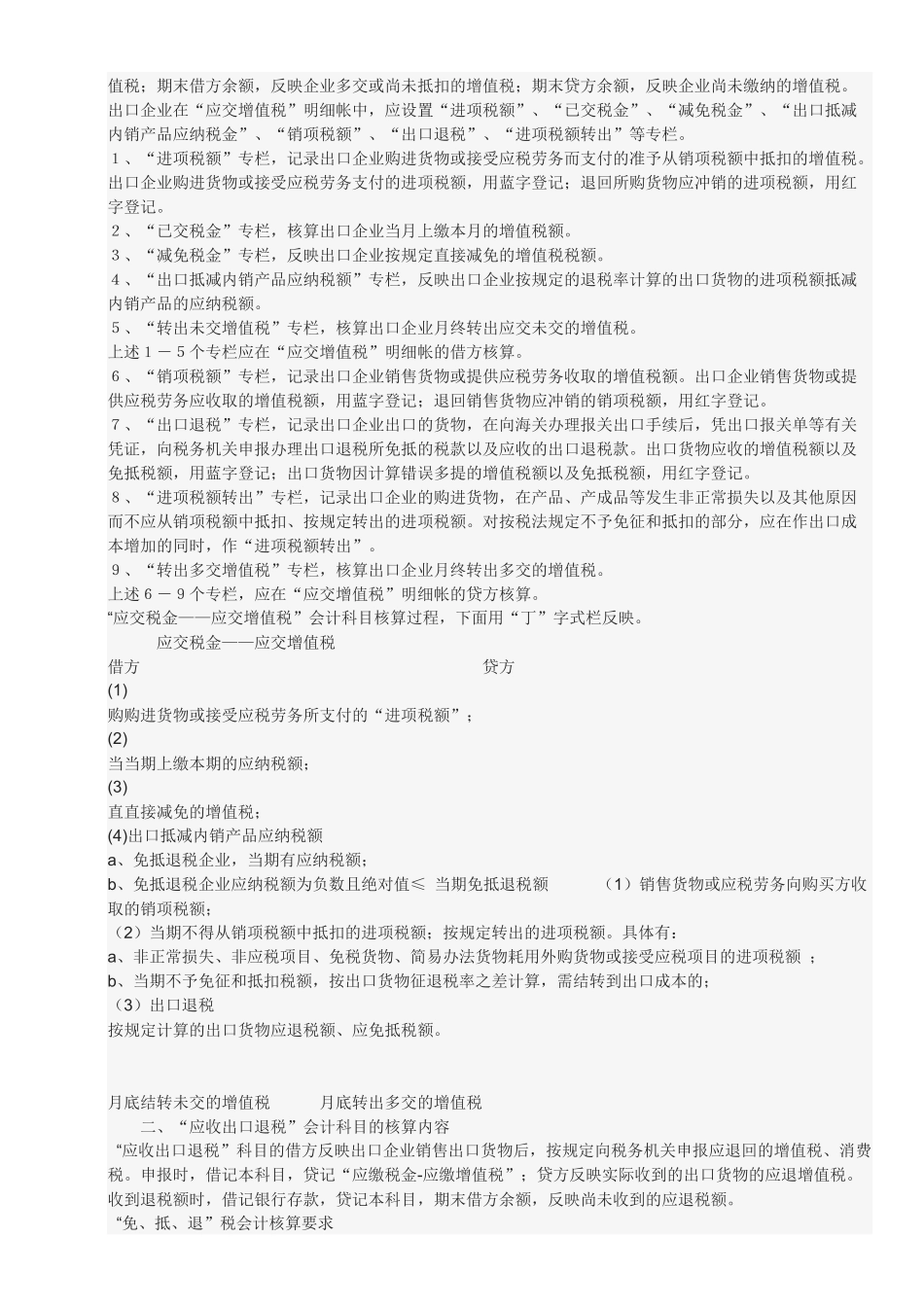

按照现行会计制度的规定,生产企业免抵退税的会计核算主要涉及到"应交税金--应交增值税"和"应收补贴款--出口退税"等科目

其会计处理如下:(1)货物出口并确认收入实现时,根