第一章审计概论本章属于审计基础知识,主要讲述国外国内注册会计师产生与发展、审计目的和对象、审计监督体系构成等内容

同学们在学习时应了解注册会计师审计产生和发展的过程及原因,记住几个“第一”

理解审计的基本概念、审计对象的内容

重点掌握:(1)影响审计目标的因素,审计一般目的内容、涵义及其与特殊目的的区别;(2)注册会计师审计的地位及其与政府审计和内部审计的关系

第一节审计的起源与发展一、审计产生的条件(基础)中外审计产生和发展的历史表明,审计的产生得益于财产的所有者和经营者之间的经济责任关系的形成

一方面财产的所有者将财产委托给经营者经营,所有者一般不参与财产经营管理;另一方面,财产的经营者必须对财产的所有者承担一定的经济责任

经营者的责任完成情况必须进行监督,为体现监督的客观公正,都希望有一个与财产的所有者和财产的经营者均无利益关系的第三者对经营者的责任履行情况进行监督

这样,审计就产生了

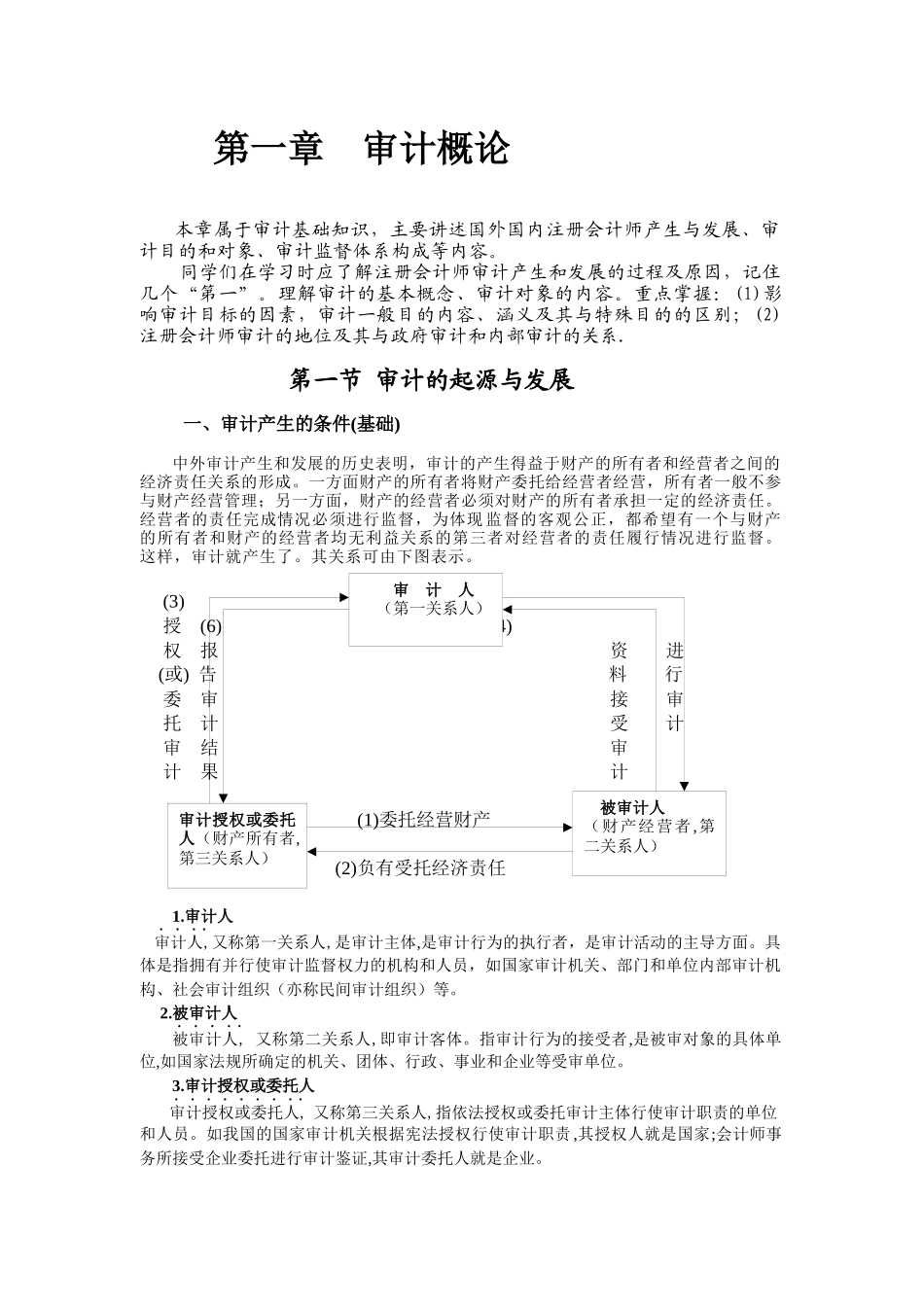

其关系可由下图表示

(3)授(6)(5)提供(4)权报资进(或)告料行委审接审托计受计审结审计果计(1)委托经营财产(2)负有受托经济责任1

审计人审计人,又称第一关系人,是审计主体,是审计行为的执行者,是审计活动的主导方面

具体是指拥有并行使审计监督权力的机构和人员,如国家审计机关、部门和单位内部审计机构、社会审计组织(亦称民间审计组织)等

被审计人被审计人,又称第二关系人,即审计客体

指审计行为的接受者,是被审对象的具体单位,如国家法规所确定的机关、团体、行政、事业和企业等受审单位

审计授权或委托人审计授权或委托人,又称第三关系人,指依法授权或委托审计主体行使审计职责的单位和人员

如我国的国家审计机关根据宪法授权行使审计职责,其授权人就是国家;会计师事务所接受企业委托进行审计鉴证,其审计委托人就是企业

审计人(第一关系人)被审计人(财产经营者,第二关系人)审计授权或委托人(