第一节管理会计的概述一、管理会计的概念对管理会计一直存在着信息系统论和管理活动论的争论

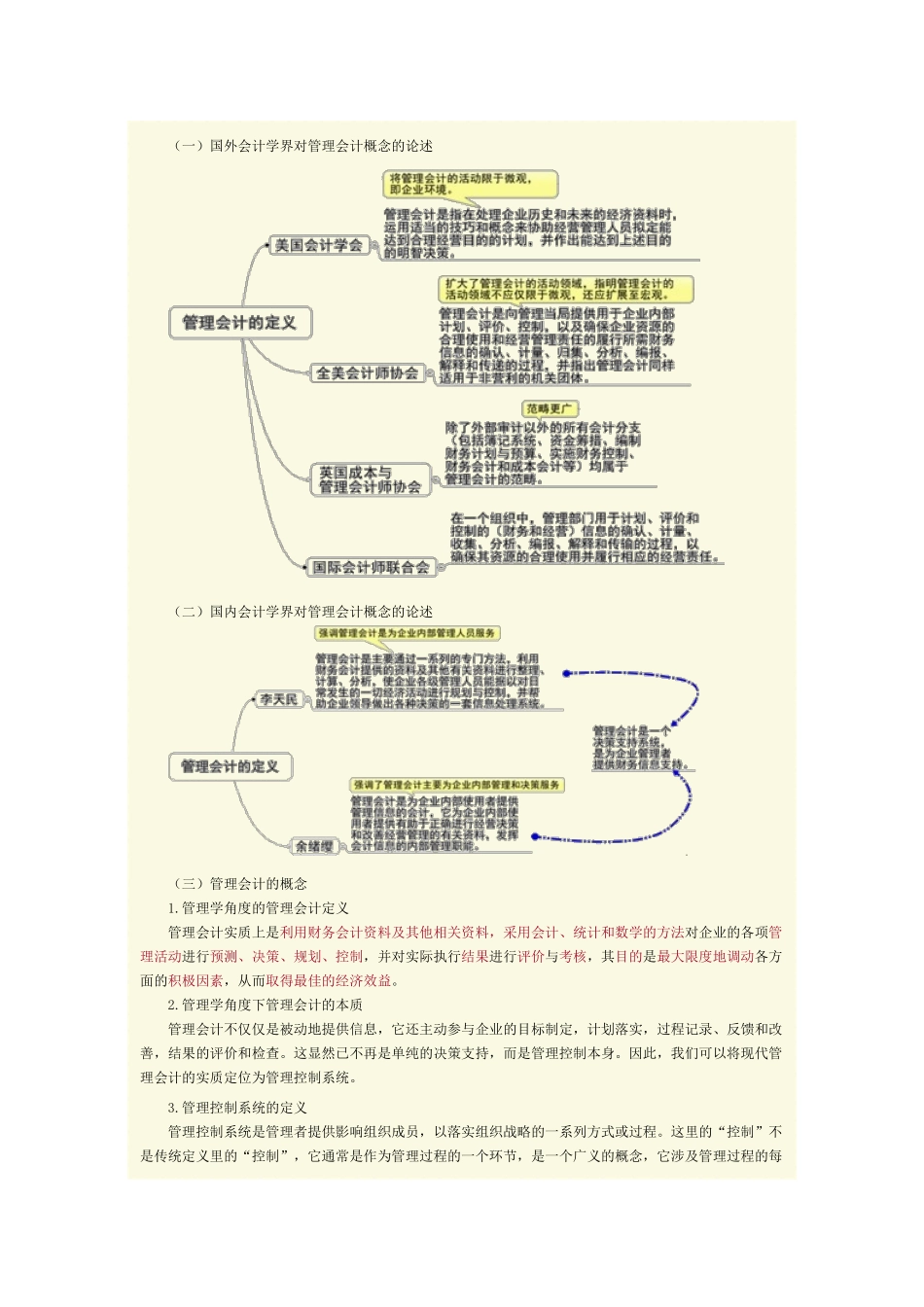

(一)国外会计学界对管理会计概念的论述(二)国内会计学界对管理会计概念的论述(三)管理会计的概念1

管理学角度的管理会计定义管理会计实质上是利用财务会计资料及其他相关资料,采用会计、统计和数学的方法对企业的各项管理活动进行预测、决策、规划、控制,并对实际执行结果进行评价与考核,其目的是最大限度地调动各方面的积极因素,从而取得最佳的经济效益

管理学角度下管理会计的本质管理会计不仅仅是被动地提供信息,它还主动参与企业的目标制定,计划落实,过程记录、反馈和改善,结果的评价和检查

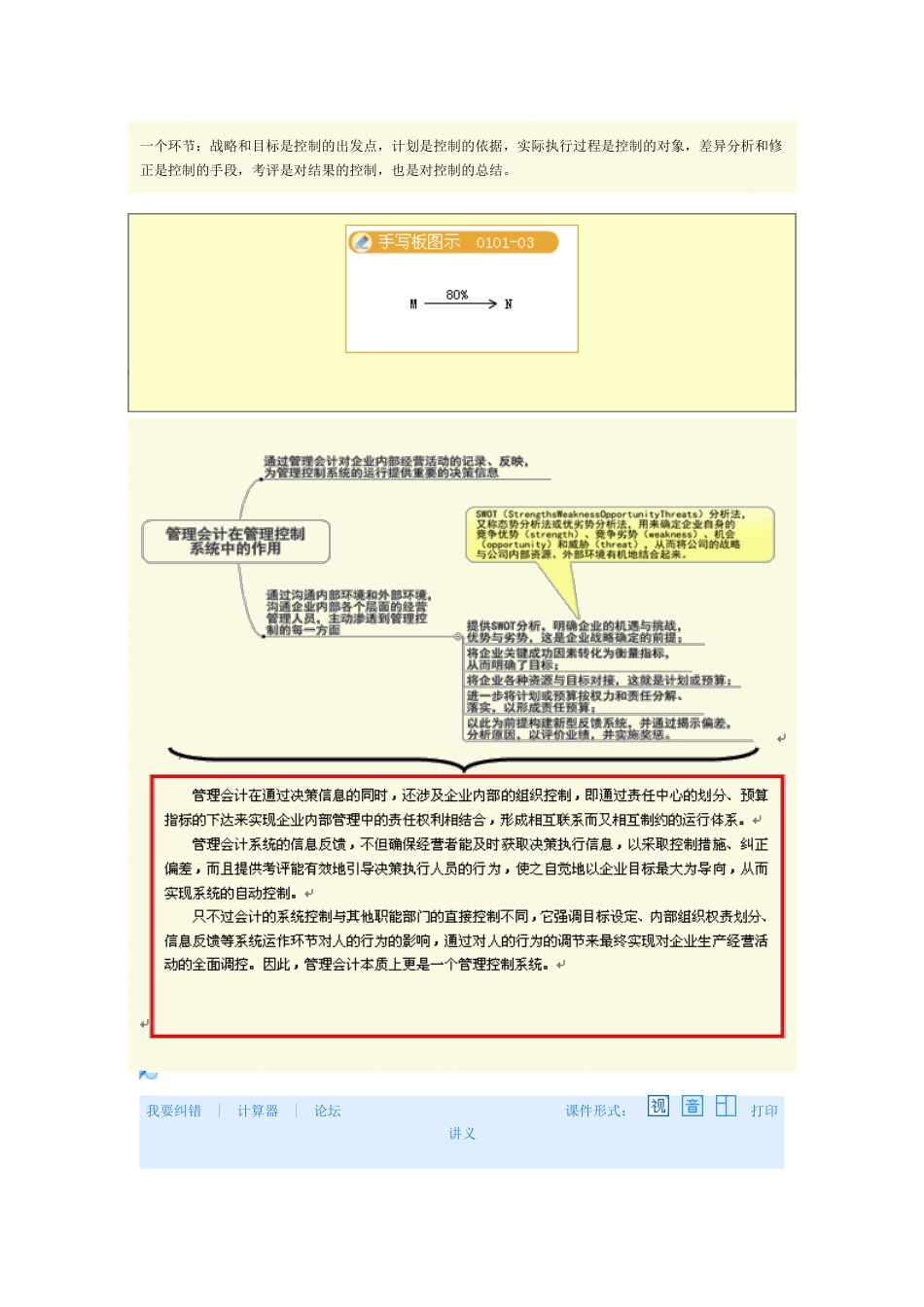

这显然已不再是单纯的决策支持,而是管理控制本身

因此,我们可以将现代管理会计的实质定位为管理控制系统

管理控制系统的定义管理控制系统是管理者提供影响组织成员,以落实组织战略的一系列方式或过程

这里的“控制”不是传统定义里的“控制”,它通常是作为管理过程的一个环节,是一个广义的概念,它涉及管理过程的每一个环节:战略和目标是控制的出发点,计划是控制的依据,实际执行过程是控制的对象,差异分析和修正是控制的手段,考评是对结果的控制,也是对控制的总结

我要纠错|计算器|论坛课件形式:打印讲义二、管理会计的基本职能三、管理会计的研究对象(一)成本和收益(二)组织与行为1

组织与行为是企业经营活动的基础,对经营活动的成果具有决定性的影响

组织行为学对管理会计的重要影响,使得组织和行为必然成为现代管理会计作为一个管理控制系统的对象

组织与行为与企业目标的关系3

管理控制系统必须将企业的目标细化到每个组织,从而形成一个以组织为依托的全员行为责任体系

管理会计对组织与行为的研究方向(1)管理会计必须研究组织与行为之间的联系,组织与行为对企业目标实现的影响,并对低效或无效的行为和组织进行全面的整合,构建有效的组织和行为体系