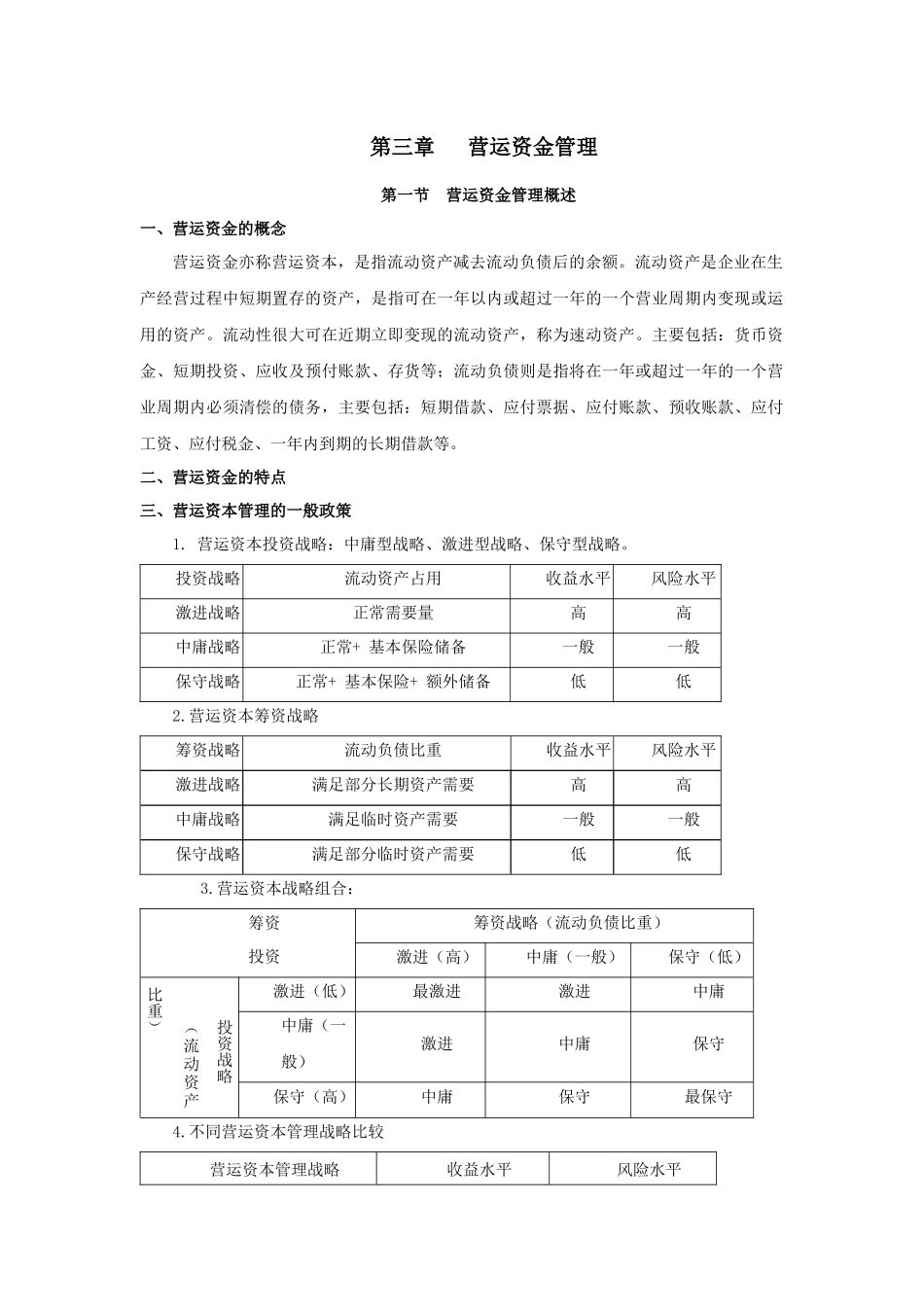

第三章营运资金管理第一节营运资金管理概述一、营运资金的概念营运资金亦称营运资本,是指流动资产减去流动负债后的余额。流动资产是企业在生产经营过程中短期置存的资产,是指可在一年以内或超过一年的一个营业周期内变现或运用的资产。流动性很大可在近期立即变现的流动资产,称为速动资产。主要包括:货币资金、短期投资、应收及预付账款、存货等;流动负债则是指将在一年或超过一年的一个营业周期内必须清偿的债务,主要包括:短期借款、应付票据、应付账款、预收账款、应付工资、应付税金、一年内到期的长期借款等。二、营运资金的特点三、营运资本管理的一般政策1.营运资本投资战略:中庸型战略、激进型战略、保守型战略。投资战略流动资产占用收益水平风险水平激进战略正常需要量高高中庸战略正常+基本保险储备一般一般保守战略正常+基本保险+额外储备低低2.营运资本筹资战略筹资战略流动负债比重收益水平风险水平激进战略满足部分长期资产需要高高中庸战略满足临时资产需要一般一般保守战略满足部分临时资产需要低低3.营运资本战略组合:筹资投资筹资战略(流动负债比重)激进(高)中庸(一般)保守(低)投资战略(流动资产比重)激进(低)最激进激进中庸中庸(一般)激进中庸保守保守(高)中庸保守最保守4.不同营运资本管理战略比较营运资本管理战略收益水平风险水平最激进战略最高最高激进战略较高较高中庸战略一般一般保守战略较低较低最保守战略最低最低营运资本的投资战略包括中庸、激进、保守三种类型;营运资本的筹资战略也包括中庸、激进、保守三种类型;两者的结合,可以得出5类共9种营运资本的战略组合。除风险和收益的权衡之外,在进行营运资本的战略选择时,还必须考虑行业因素、规模因素、利息率因素、经营决策因素等。第二节现金管理一、现金管理的内容与目标1.现金管理的内容2.现金管理的目标:现金管理的目标是在保证企业生产经营所需资金的情况下,尽量降低现金的持有成本,具体而言:⑴现金的持有量能满足企业各种业务往来的需要⑵将闲置资金减少到最低限度二、现金的持有动机和成本1.现金的持有动机:交易需求、预防需求、投机需求。2.现金的成本:⑴持有成本(包括机会成本和管理成本);⑵转换成本;⑶短缺成本。(降低获利能力,增加机会成本;现金安全性降低,增加管理费用)三、最佳现金持有量的确定1.成本分析模式:是在不考虑现金转换成本的情况下,通过对持有成本和短缺成本进行分析而找出最佳现金持有量的一种方法。2.现金周转模式:根据现金的周转速度来确定最佳现金持有量方法。3.存货模式:机会成本、转换(交易)成本现金余额的总成本:其中:Q为(最佳)现金持有量;K为有价证券的利息(收益)率;T为特定时TC=Q2×K+TQ×F期企业现金的总需要量;F为有价证券的每次转换(交易)成本;TC为总成本。权衡这两种成本,使它们的总成本最低,最佳现金余额的公式:四、现金的日常管理1.现金的回收管理2.现金支出管理3.现金的综合管理第三节应收账款管理一、应收账款管理的目标与内容1.应收账款管理的目标:是充分发挥应收账款功能,权衡应收账款投资所产生的收益、成本和风险,作出有利于企业的应收账款决策。2.应收账款管理的内容核心是制定合适的信用政策,具体包括:⑴制定合理的应收账款信用政策;⑵进行应收账款管理的投资决策;⑶做好应收账款管理的日常管理工作,防止坏账的发生。二、应收账款的功能与成本1.应收账款的功能:促进销售,提高市场竞争能力;减少存货占用加速资本周转。2.应收账款的成本:机会成本、管理成本、坏帐成本。三、信用政策的制定信用政策又称为应收账款政策,是企业财务政策的重要组成部分,是企业对应收账款进行规划和管理而制定的基本原则和行为规范,一般由信用标准、信用条件和收帐政策三部分组成。1.信用标准:是企业同意向客户提供商业信用而要求对方必须具备的最低条件(用来衡量客户获得商业信用所应具备的基本条件),通常以预期的坏帐损失率表示,依据坏帐损失率划分信用等。⑴信用标准的定性分析:5C评估法,即品德(Character)、能力(Capacity)、资本(Capital)、担保品(Collateral)、情...