第六章账务处理程序第一节账务处理程序概述一、账务处理程序的概念账务处理程序是指会计凭证、会计账簿、财务报表相结合的方式

账务处理程序从审核原始凭证开始,经过编制记账凭证、登记账簿,直到编制出财务报告的方法和步骤

二、账务处理的一般程序逐笔记录经济业务的发生额,分类汇总发生额和余额,报出发生额和余额

有利于会计工作程序的规范化,确定合理的凭证、账簿与报表之间的联系方式,保证会计信息加工过程的严密性,提高会计信息的质量

有利于保证会计记录的完整性、正确性,通过凭证、账簿及报表之间的牵制作用,增强会计信息的可靠性

有利于减少不必要的会计核算环节,通过井然有序的账务处理程序,提高会计工作的效率,保证会计信息的及时性

第二节账务处理程序的分类根据登记总分类账的依据不同,较常用的账务处理程序有记账凭证处理程序、科目汇总表处理程序(也称为记账凭证汇总表账务处理程序)、汇总记账凭证账务处理程序

一、记账凭证账务处理程序(一)概念记账凭证账务处理程序是指对发生的经济业务,都要根据原始凭证或汇总原始凭证编制记账凭证,然后根据记账凭证直接登记总分类账的一种账务处理程序

记账凭证账务处理程序体现了会计核算的基本原理和基本程序,它是最基本的账务处理程序

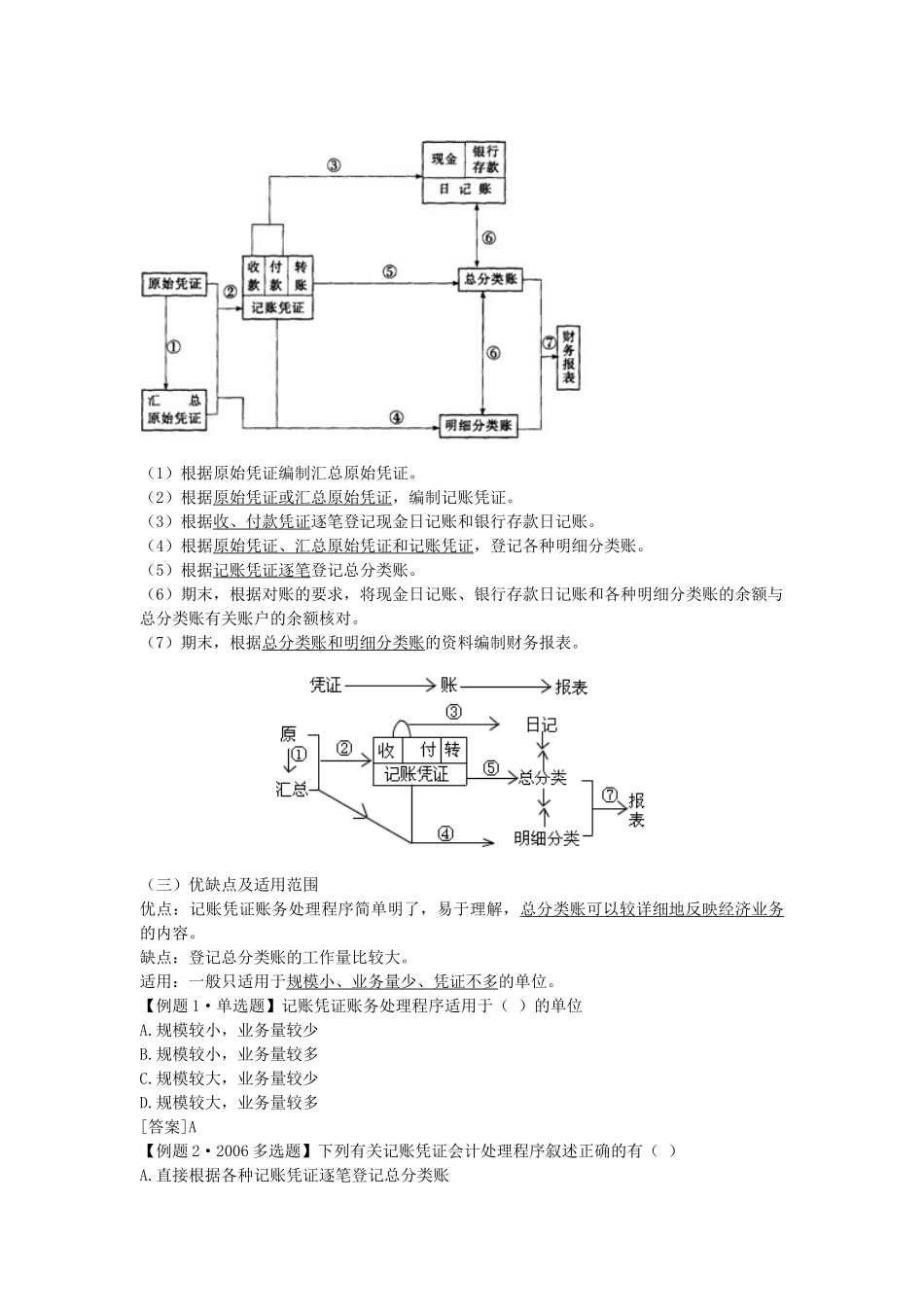

(二)一般程序图示:(1)根据原始凭证编制汇总原始凭证

(2)根据原始凭证或汇总原始凭证,编制记账凭证

(3)根据收、付款凭证逐笔登记现金日记账和银行存款日记账

(4)根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账

(5)根据记账凭证逐笔登记总分类账

(6)期末,根据对账的要求,将现金日记账、银行存款日记账和各种明细分类账的余额与总分类账有关账户的余额核对

(7)期末,根据总分类账和明细分类账的资料编制财务报表

(三)优缺点及适用范围优点:记账凭证账务处理程序简单明了,易于理解,总分类账可以较详细地反映经济业务的内容