财政收入与GDP的计量分析基地00第9小组:徐成聪40001105王一钢40001124任刚40001104唐金印40001116关键词:财政收入GDP税赋融资收入融资税制改革一

导论本模型是研究近二十年来我国的财政收入与GDP之间的定量关系

GDP即国内生产总值,财政收入是政府收入的一部分

从我国政府收入的构成来看,政府收入=财政预算内收入+预算外收入+非规范性公共收入

政府财政收入有四大主要来源:税赋融资、收入融资、债务融资和基金融资

我们分析所指的财政收入是财政预算内收入的税赋融资与收入融资

在我国统计财政收入的数据中主要包括以下部分:税赋融资:增值税消费税营业税企业所得税外贸企业出口退税(冲减收入)个人所得税资源税固定资产投资方向调节税(目前暂停使用)城市建设维护税遗产税(暂未开征)证券交易印花税城镇土地使用税土地增值税车船使用税船舶吨税车辆购置税屠宰税关税农业税农业特产税牧业税耕地占用税契税

收入融资:国有股减持收入企业亏损补贴行政性收费罚没收入土地和海域有偿使用收入其他收入政府间转移(赠与)等

经过对国家财政分项目收入数据的研究,我们发现从改革开放之后,税赋融资部分占财政收入比重增大,(企业)收入融资部分所占比重减小,但是它仍然占相当部分,国内大规模的国有企业仍然创造着可观的GDP

所以单纯的研究税收与GDP的关系是没有意义的

这里就不能用平均税率来表示GDP对财政收入的影响

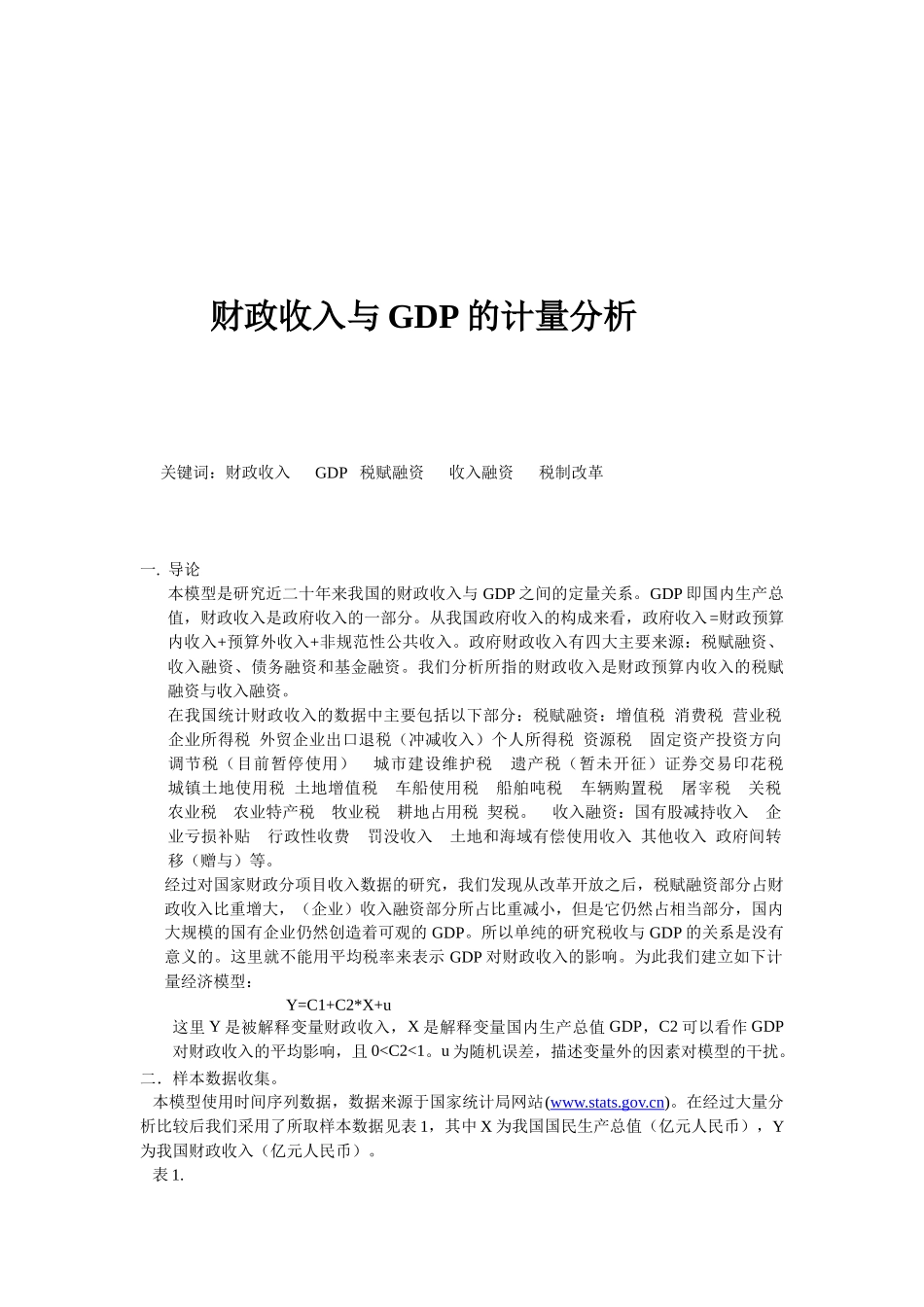

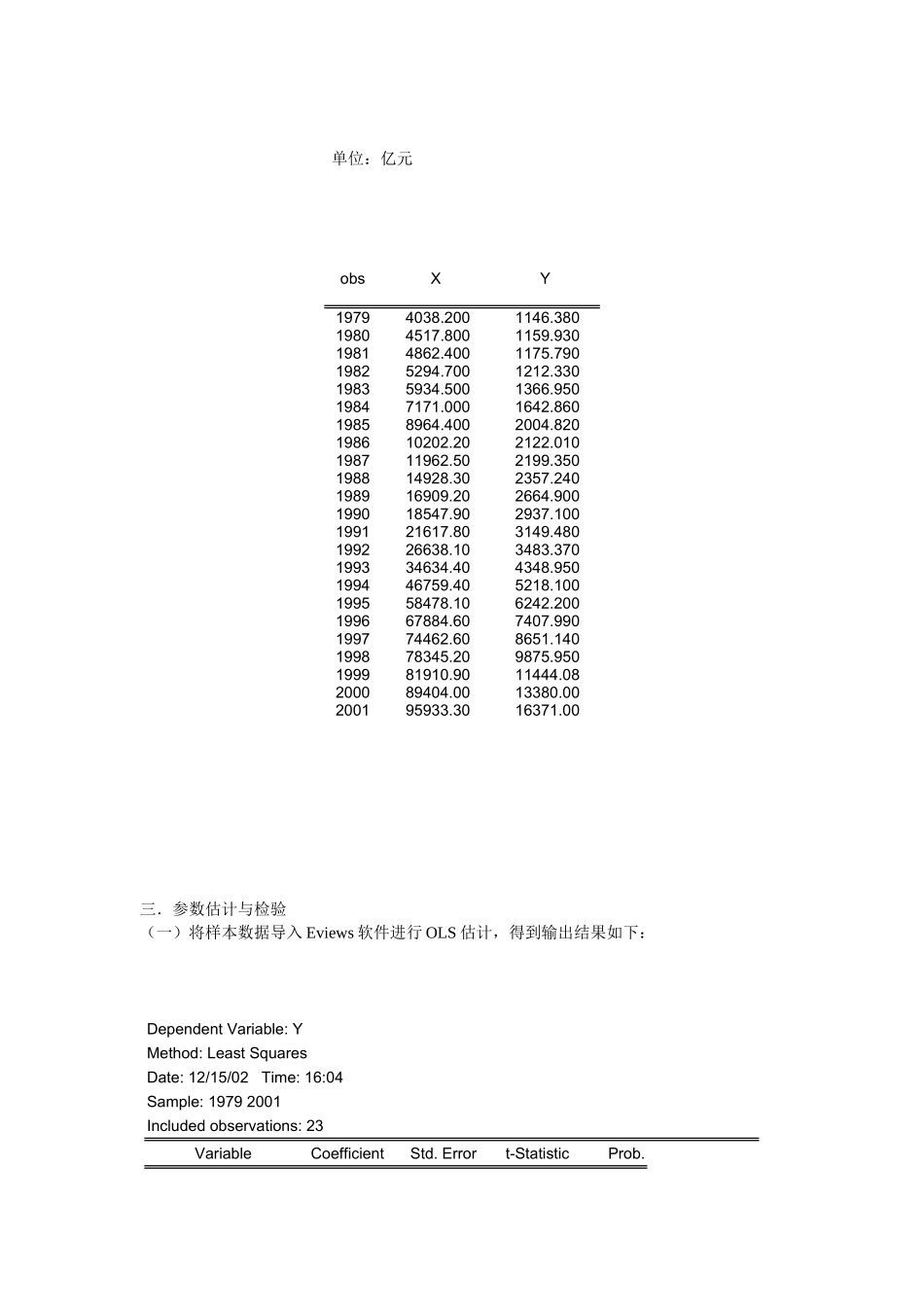

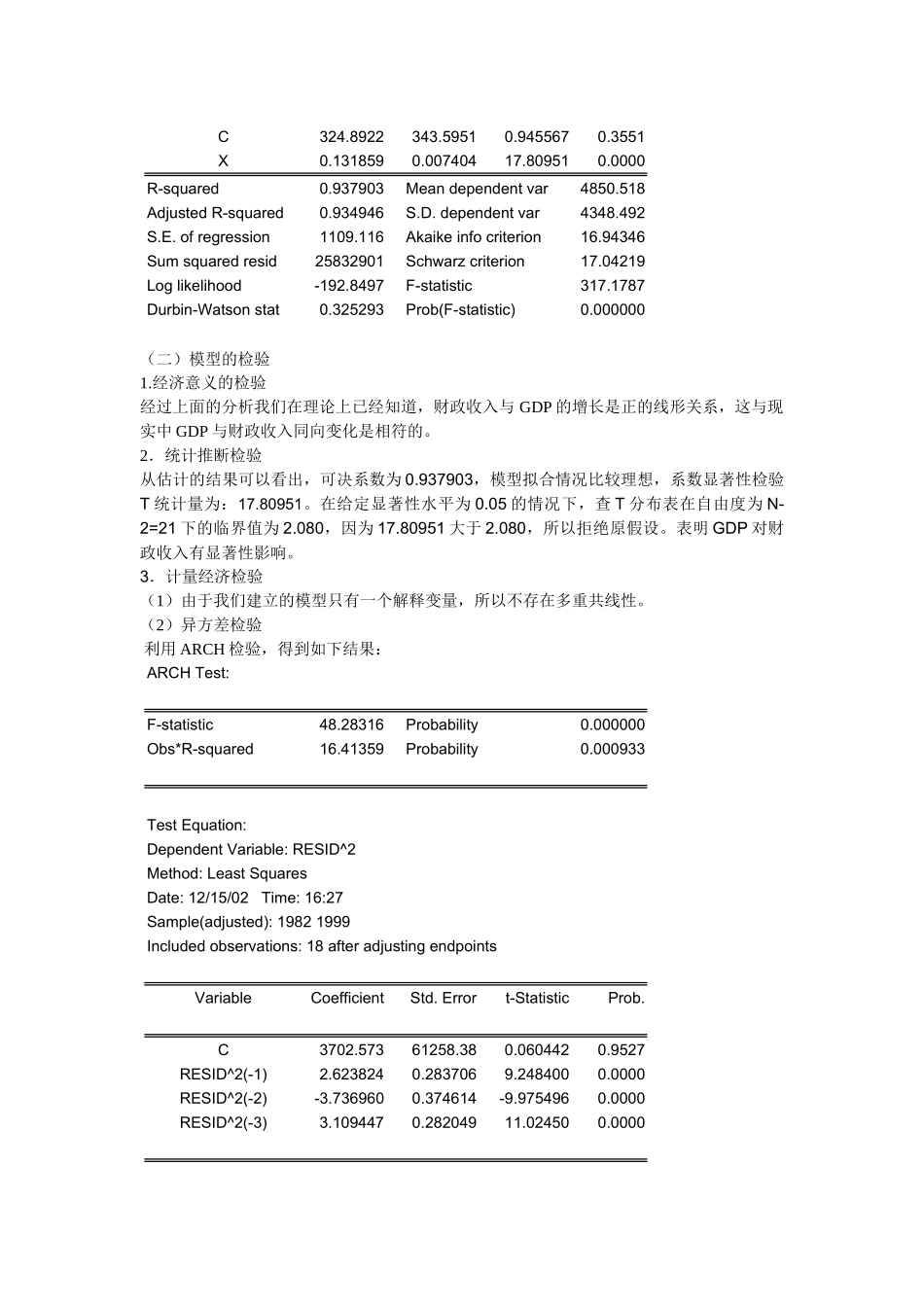

为此我们建立如下计量经济模型:Y=C1+C2*X+u这里Y是被解释变量财政收入,X是解释变量国内生产总值GDP,C2可以看作GDP对财政收入的平均影响,且0