声明:本资料由大家论坛中级会计职称考试专区http://club

topsage

com/forum-18-1

html收集整理,转载请注明出自http://club

topsage

com更多中级会计考试信息,考试真题,模拟题下载http://club

topsage

com/forum-18-1

html大家论坛,全免费公益性会计职称考试论坛,等待您的光临

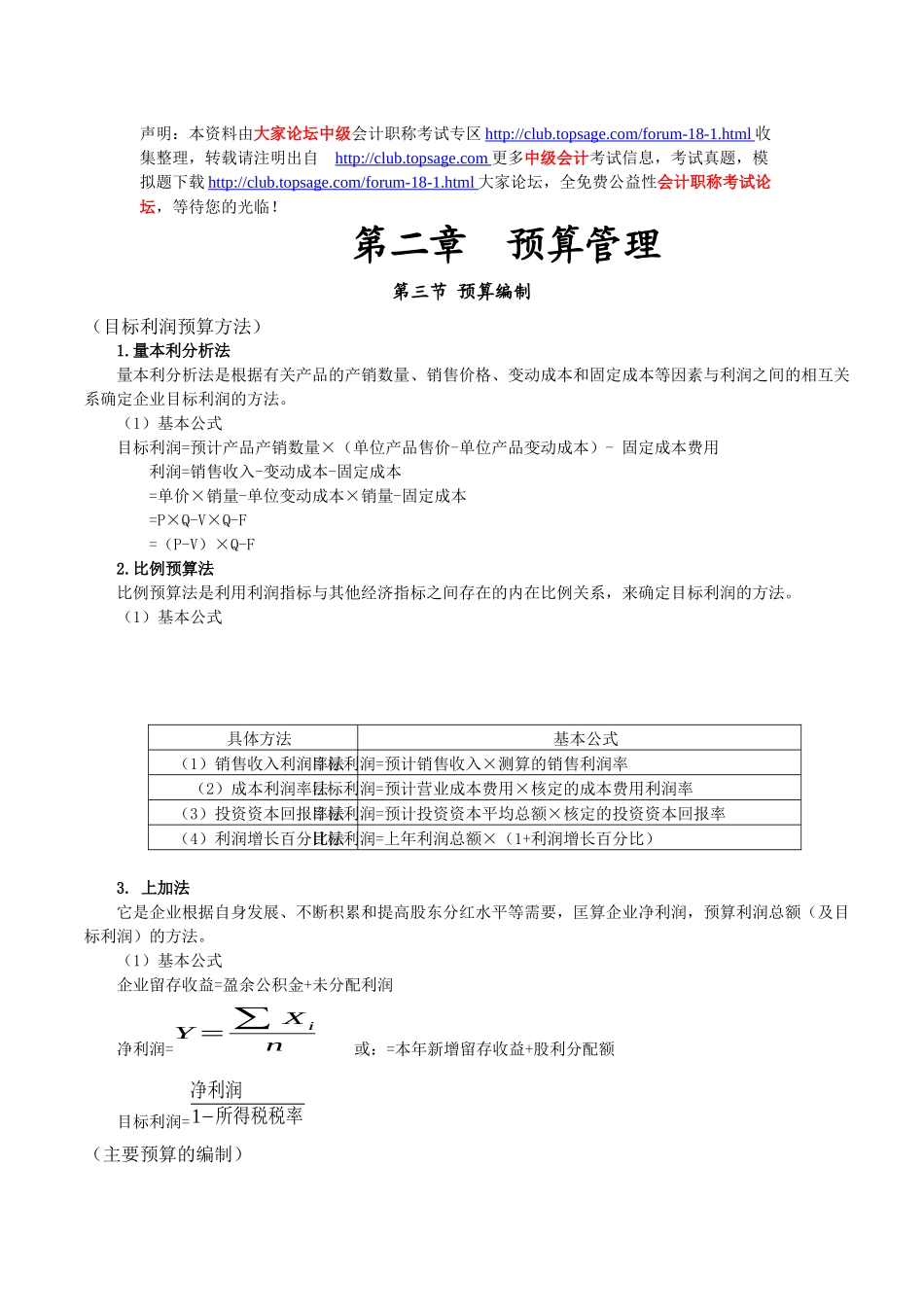

第二章预算管理第三节预算编制(目标利润预算方法)1

量本利分析法量本利分析法是根据有关产品的产销数量、销售价格、变动成本和固定成本等因素与利润之间的相互关系确定企业目标利润的方法

(1)基本公式目标利润=预计产品产销数量×(单位产品售价-单位产品变动成本)-固定成本费用利润=销售收入-变动成本-固定成本=单价×销量-单位变动成本×销量-固定成本=P×Q-V×Q-F=(P-V)×Q-F2

比例预算法比例预算法是利用利润指标与其他经济指标之间存在的内在比例关系,来确定目标利润的方法

(1)基本公式具体方法基本公式(1)销售收入利润率法目标利润=预计销售收入×测算的销售利润率(2)成本利润率法目标利润=预计营业成本费用×核定的成本费用利润率(3)投资资本回报率法目标利润=预计投资资本平均总额×核定的投资资本回报率(4)利润增长百分比法目标利润=上年利润总额×(1+利润增长百分比)3

上加法它是企业根据自身发展、不断积累和提高股东分红水平等需要,匡算企业净利润,预算利润总额(及目标利润)的方法

(1)基本公式企业留存收益=盈余公积金+未分配利润净利润=Y=∑Xin或:=本年新增留存收益+股利分配额目标利润=净利润1−所得税税率(主要预算的编制)1

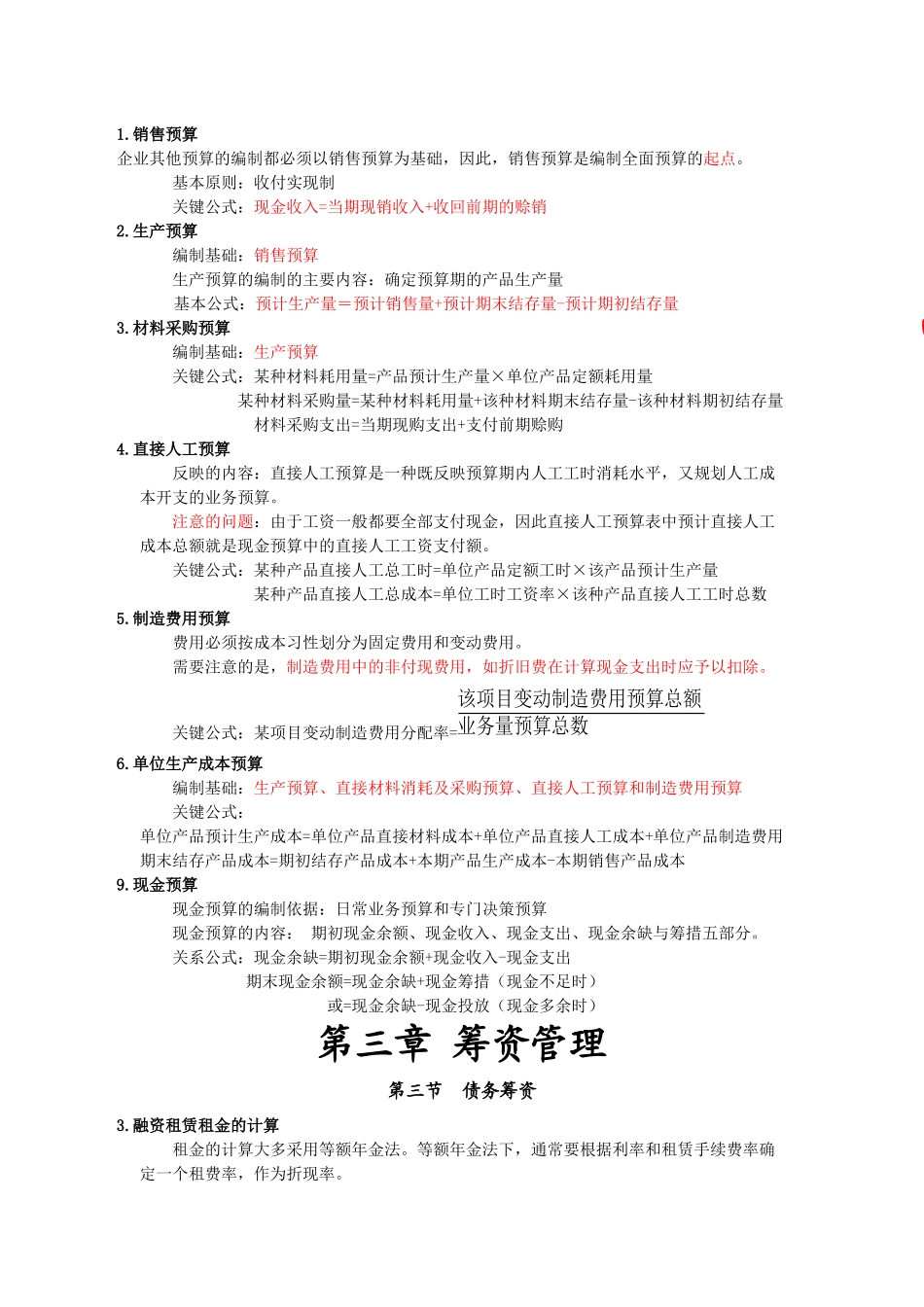

销售预算企业其他预算的编制都必须以销售预算为基础,因此,销售预算是编制全面预算的起点

基本原则:收付实现制关键公式:现金收入=当期现销收入+收回前期的赊销2

生产预算编制基础:销售