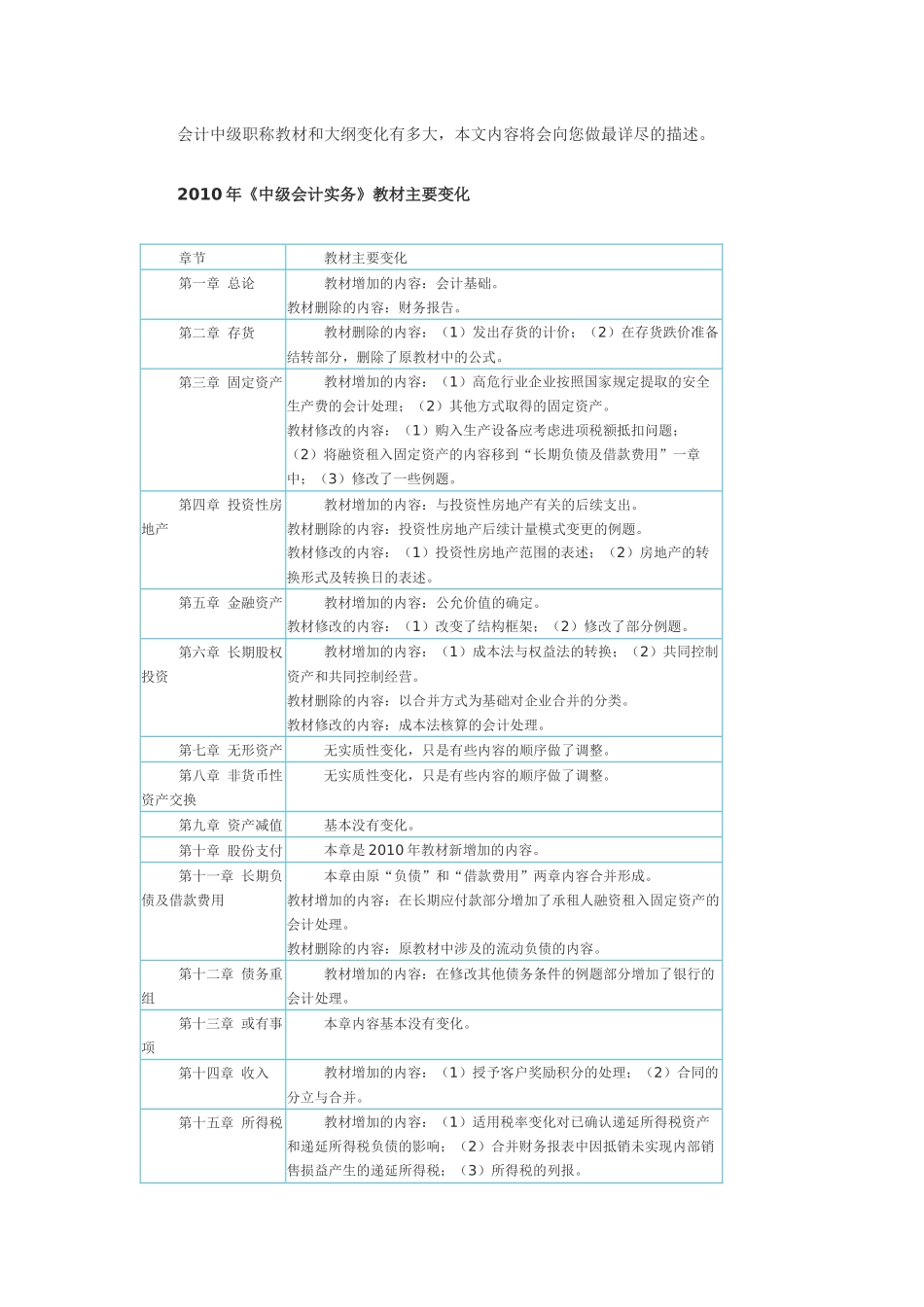

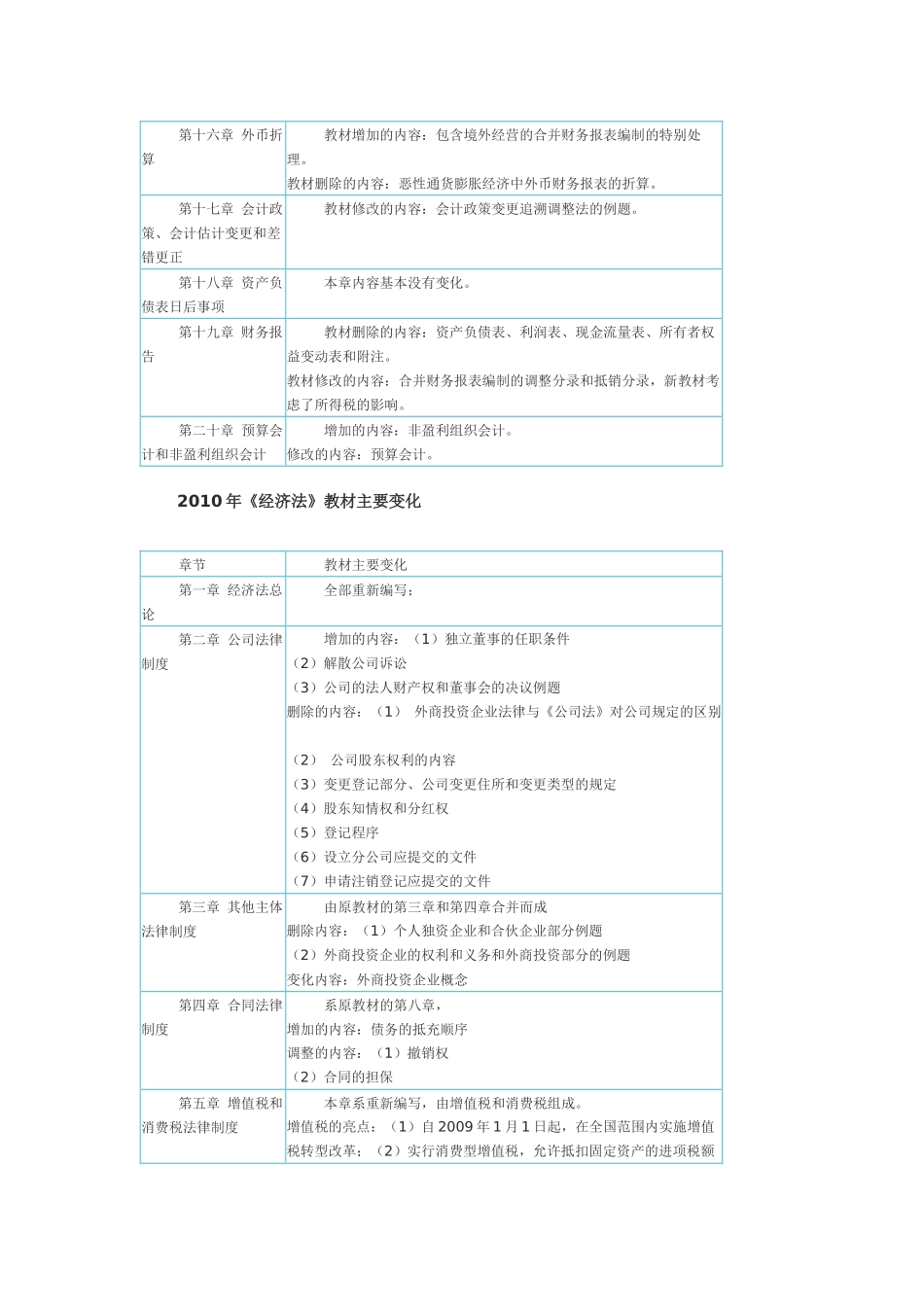

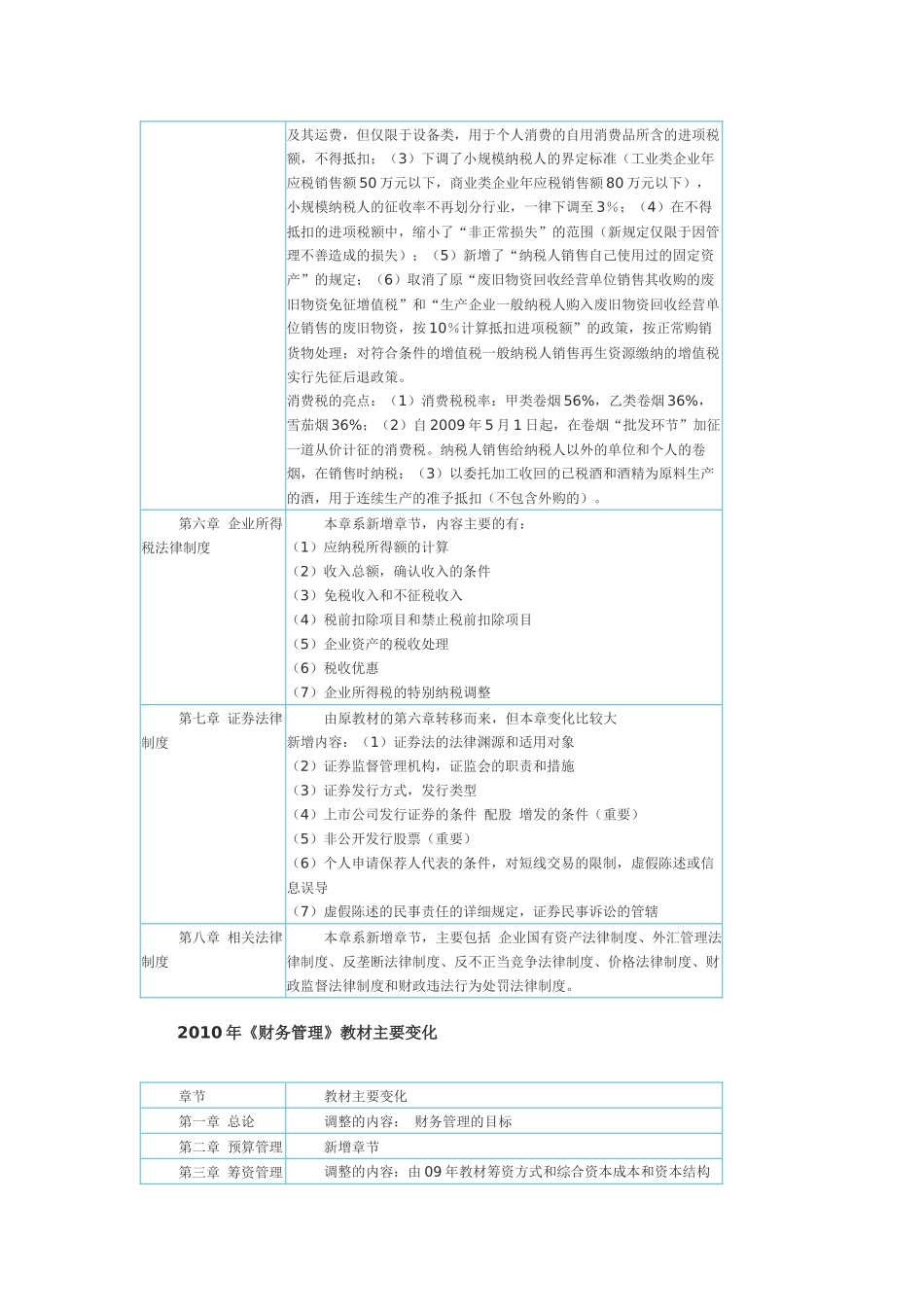

会计中级职称教材和大纲变化有多大,本文内容将会向您做最详尽的描述

2010年《中级会计实务》教材主要变化章节教材主要变化第一章总论教材增加的内容:会计基础

教材删除的内容:财务报告

第二章存货教材删除的内容:(1)发出存货的计价;(2)在存货跌价准备结转部分,删除了原教材中的公式

第三章固定资产教材增加的内容:(1)高危行业企业按照国家规定提取的安全生产费的会计处理;(2)其他方式取得的固定资产

教材修改的内容:(1)购入生产设备应考虑进项税额抵扣问题;(2)将融资租入固定资产的内容移到“长期负债及借款费用”一章中;(3)修改了一些例题

第四章投资性房地产教材增加的内容:与投资性房地产有关的后续支出

教材删除的内容:投资性房地产后续计量模式变更的例题

教材修改的内容:(1)投资性房地产范围的表述;(2)房地产的转换形式及转换日的表述

第五章金融资产教材增加的内容:公允价值的确定

教材修改的内容:(1)改变了结构框架;(2)修改了部分例题

第六章长期股权投资教材增加的内容:(1)成本法与权益法的转换;(2)共同控制资产和共同控制经营

教材删除的内容:以合并方式为基础对企业合并的分类

教材修改的内容:成本法核算的会计处理

第七章无形资产无实质性变化,只是有些内容的顺序做了调整

第八章非货币性资产交换无实质性变化,只是有些内容的顺序做了调整

第九章资产减值基本没有变化

第十章股份支付本章是2010年教材新增加的内容

第十一章长期负债及借款费用本章由原“负债”和“借款费用”两章内容合并形成

教材增加的内容:在长期应付款部分增加了承租人融资租入固定资产的会计处理

教材删除的内容:原教材中涉及的流动负债的内容

第十二章债务重组教材增加的内容:在修改其他债务条件的例题部分增加了银行的会计处理

第十三章或有事项本章内容基本没有变化

第十四章收入教材增加的内容:(1)授予客户奖励积分的处理;