丹麦税制简介丹麦是著名的高收入、高税收、高消费和高福利国家

税收不仅保证了整个国家机器运转,同时也有效支撑了其福利制度

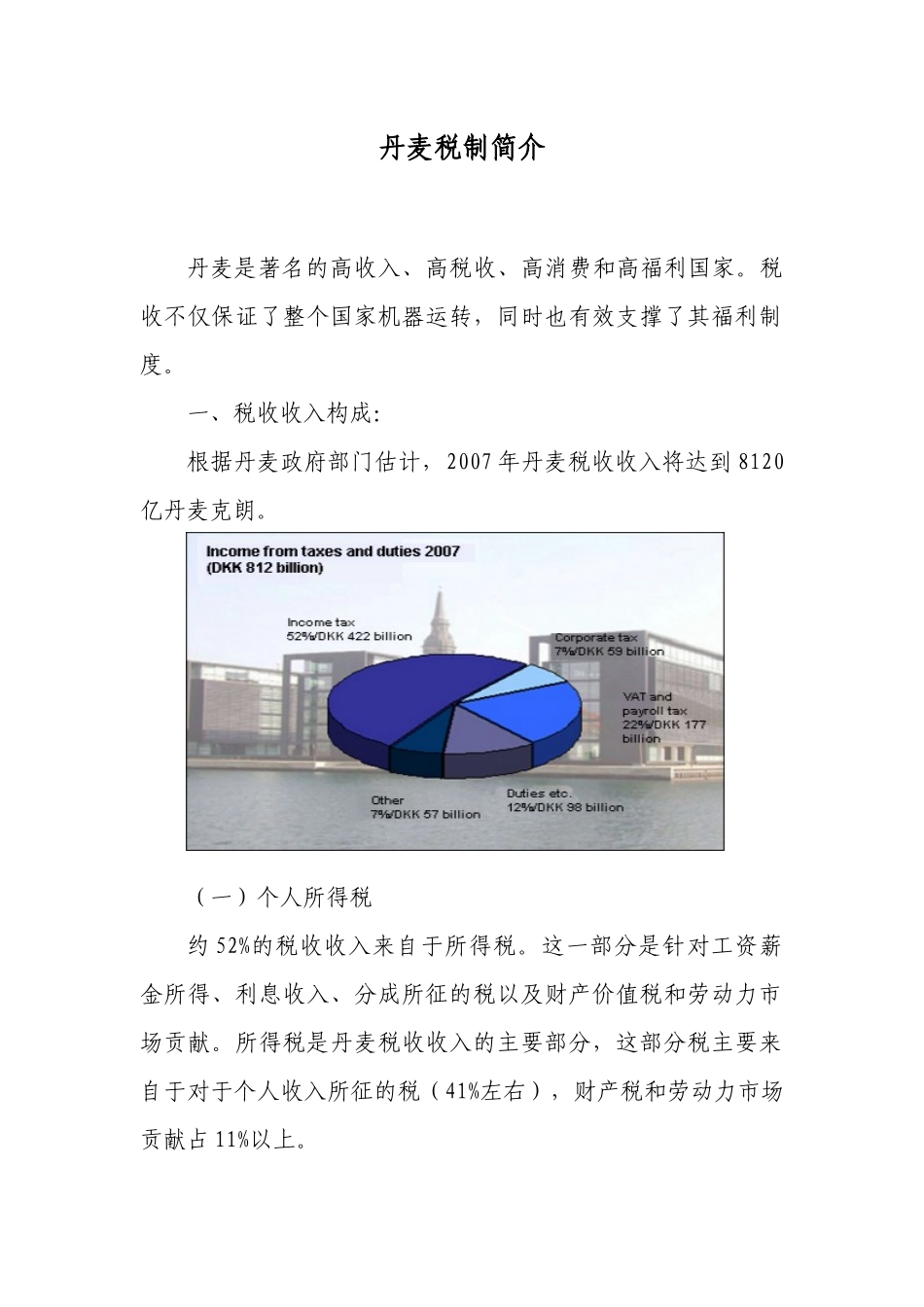

一、税收收入构成:根据丹麦政府部门估计,2007年丹麦税收收入将达到8120亿丹麦克朗

(一)个人所得税约52%的税收收入来自于所得税

这一部分是针对工资薪金所得、利息收入、分成所征的税以及财产价值税和劳动力市场贡献

所得税是丹麦税收收入的主要部分,这部分税主要来自于对于个人收入所征的税(41%左右),财产税和劳动力市场贡献占11%以上

(二)增值税在丹麦,增值税被计算为消费税的一种

丹麦绝大多数商品都需要缴纳增值税,只有部分商品和服务不需要缴纳,包括报纸、临床医学以及银行服务

但是这些公司需要缴纳薪金税,这种税是基于总的薪金支付而征收的税

消费税占全部税收收入的22%左右

(三)企业所得税公司缴纳的所得税比个人所得税所占比例要低,大约占全部税收收入的7%

丹麦公司所得税的水平略高于欧洲总体水平,但近些年已经有了大幅度下降(从50%下降到28%)

丹麦人认为,较高的企业所得税降低了公司的投资回报,因此从长期来看会影响公司到丹麦的投资,进而影响到丹麦雇员的收入

从这个意义上说,企业所得税是对工人征收的税,而不是对资本征税

(四)税收负担所谓税收负担是指一个国家的税收收入占国内生产总值(GDP)的比重

2005年的税收负担为49

6%,2006年为48%,预计2007年这个数字将为47

尽管近些年来丹麦的税收负担不断下降,但与其它国家相比,这个比例仍然非常高

二、税款的使用丹麦税收收入被应用于丹麦社会的不同领域,例如养老金家庭收入补偿、公共设施(学校、医院、警察)等

公共部门的支出是非常巨大的,以幼儿园为例,费用包括租金、供热、清洁、食品、家具、玩具、教育及其他辅助设施

幼儿园的儿童年平均费用为62000丹麦克朗

孩子的父母一般只负担花费的一部分,具体比