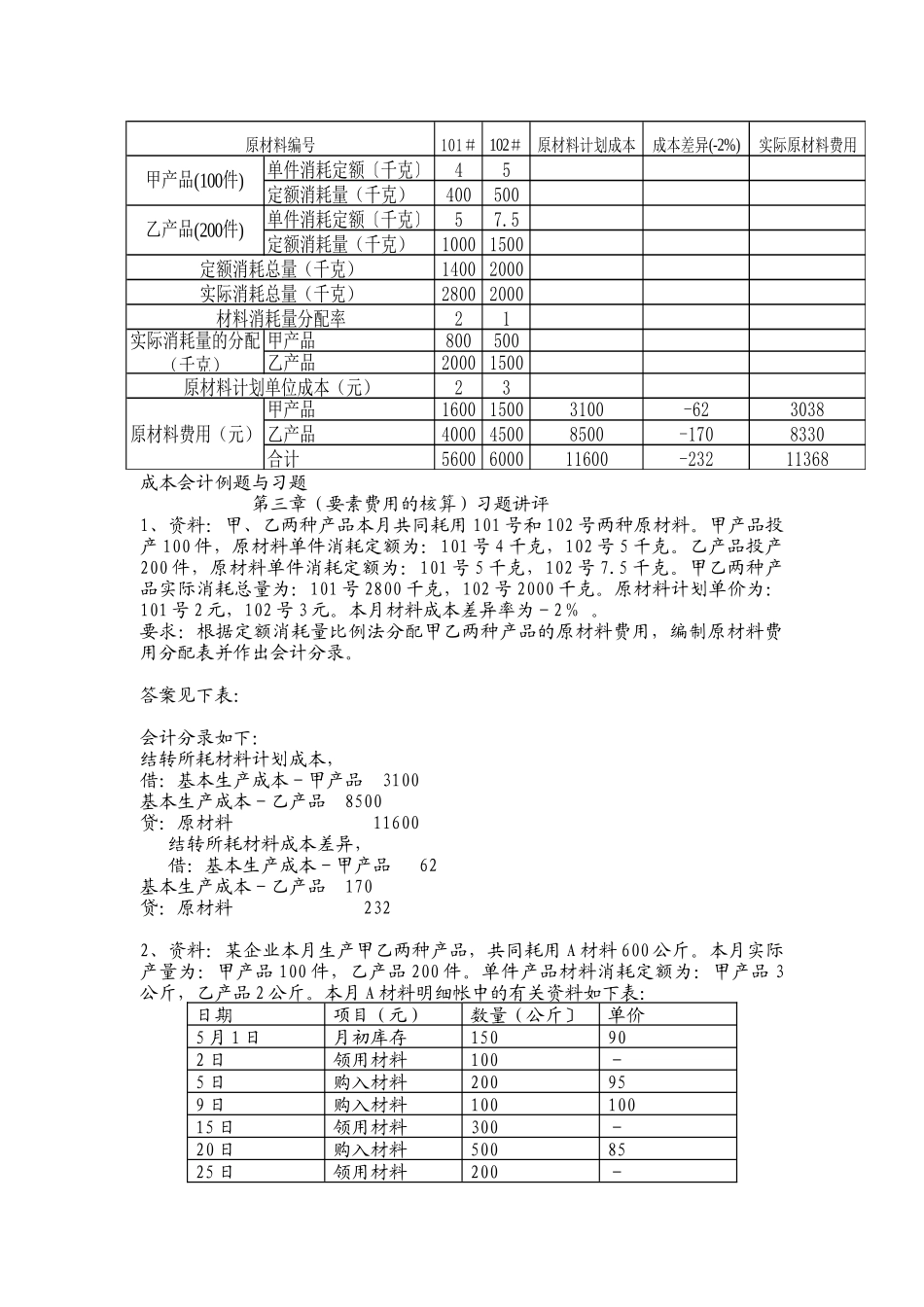

成本会计例题与习题第三章(要素费用的核算)习题讲评1、资料:甲、乙两种产品本月共同耗用101号和102号两种原材料

甲产品投产100件,原材料单件消耗定额为:101号4千克,102号5千克

乙产品投产200件,原材料单件消耗定额为:101号5千克,102号7

甲乙两种产品实际消耗总量为:101号2800千克,102号2000千克

原材料计划单价为:101号2元,102号3元

本月材料成本差异率为-2%

要求:根据定额消耗量比例法分配甲乙两种产品的原材料费用,编制原材料费用分配表并作出会计分录

答案见下表:会计分录如下:结转所耗材料计划成本,借:基本生产成本-甲产品3100基本生产成本-乙产品8500贷:原材料11600结转所耗材料成本差异,借:基本生产成本-甲产品62基本生产成本-乙产品170贷:原材料2322、资料:某企业本月生产甲乙两种产品,共同耗用A材料600公斤

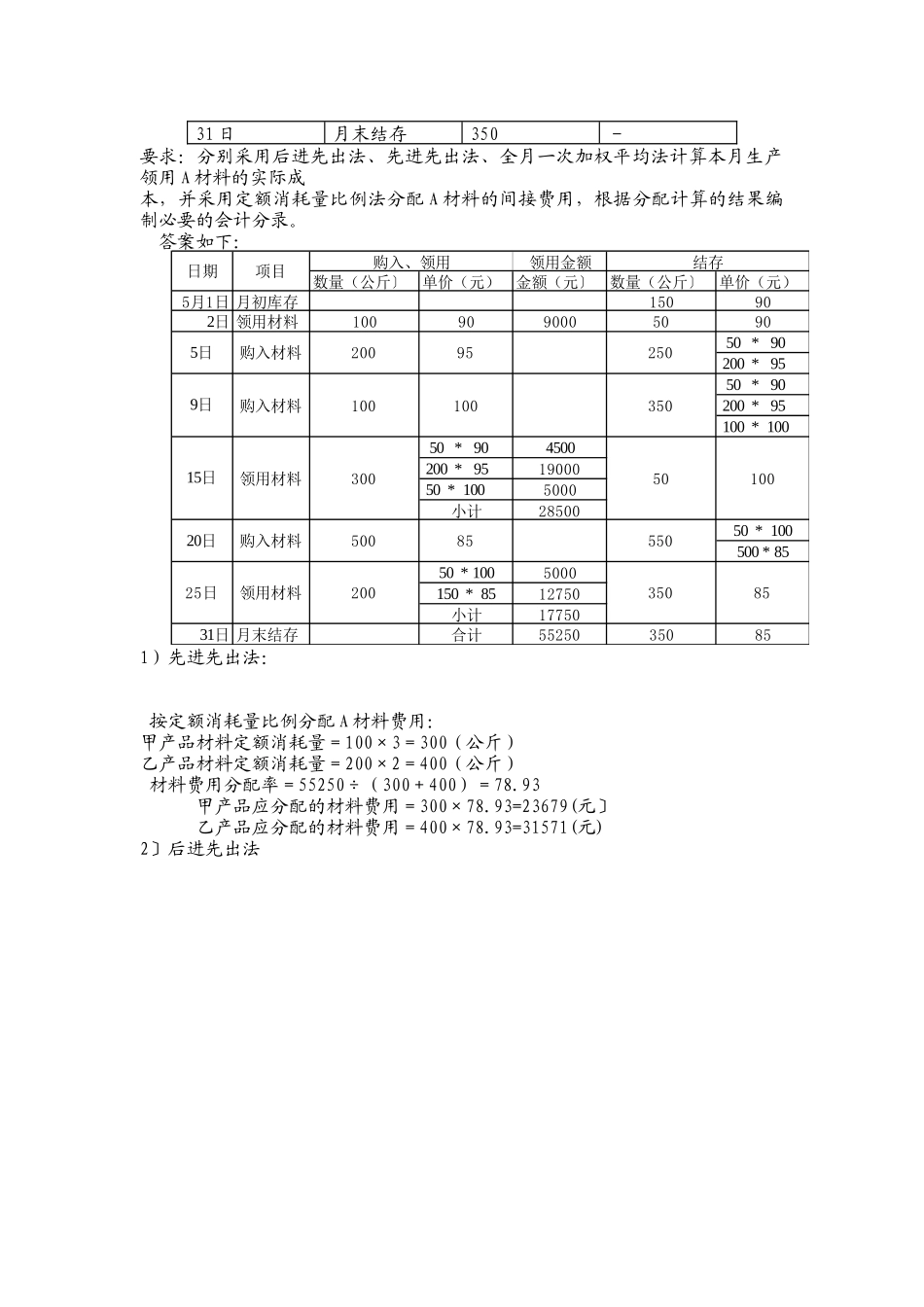

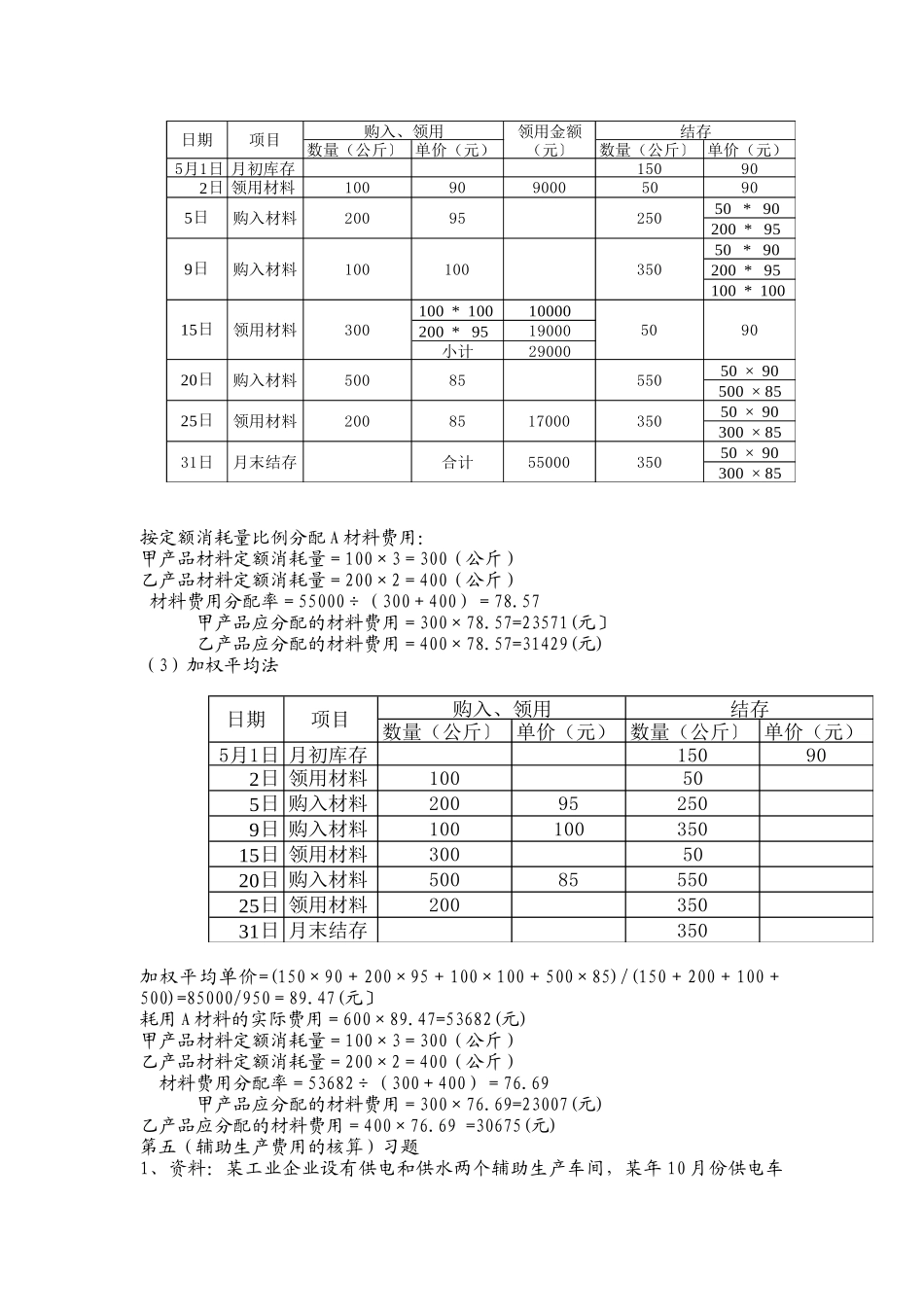

本月实际产量为:甲产品100件,乙产品200件

单件产品材料消耗定额为:甲产品3公斤,乙产品2公斤

本月A材料明细帐中的有关资料如下表:日期项目(元)数量(公斤〕单价5月1日月初库存150902日领用材料100-5日购入材料200959日购入材料10010015日领用材料300-20日购入材料5008525日领用材料200-101#102#原材料计划成本成本差异(-2%)实际原材料费用单件消耗定额〔千克〕45定额消耗量(千克)400500单件消耗定额〔千克〕57

5定额消耗量(千克)10001500140020002800200021甲产品800500乙产品2000150023甲产品160015003100-623038乙产品400045008500-1708330合计5600600011600-23211368实际消耗总量(千克)实际消耗量的分配(千克)原材料计划单位成本(元)原材料费用(元)材料