[目的]练习股票价值的确定[资料]H公司1993年的每股报表收益为2

1元,支付的每股股利为0

同时预期1994~1998年间收益将每年增长15%,在这期间股利支付率保持不变

1998年以后的收益增长率预计会降至6%的稳定水平,但股利支付率会升至65%

公司目前的贝塔值是1

40,1998年以后预期的贝塔值为1

10,国债利率是6.25%

市场组合收益率为10%

1998年年末股票的预期价格是多少

2.利用二阶段股利折现模型计算的股票价值

[资料]利克公司于1980年1月发行年利率为10%,期限30年的债券,每年付息一次,在债券发行的若干年中,市场利率持续上升,债券价格下跌,15年后的1995年1月,债券价格已由1000元下跌到650元

[要求]1.若公司每张债券开始以1000元面值出售,该债券的到期收益率是多少

2.计算1995年1月的到期收益率

3.若市场利率稳定在1995年的水平,并且该债券在剩余的有效期内保持该水平不变,计算该债券到期日还有5年时(即2005年1月)的价值

4.2010年债券到期的前一天,该债券的价值是多少

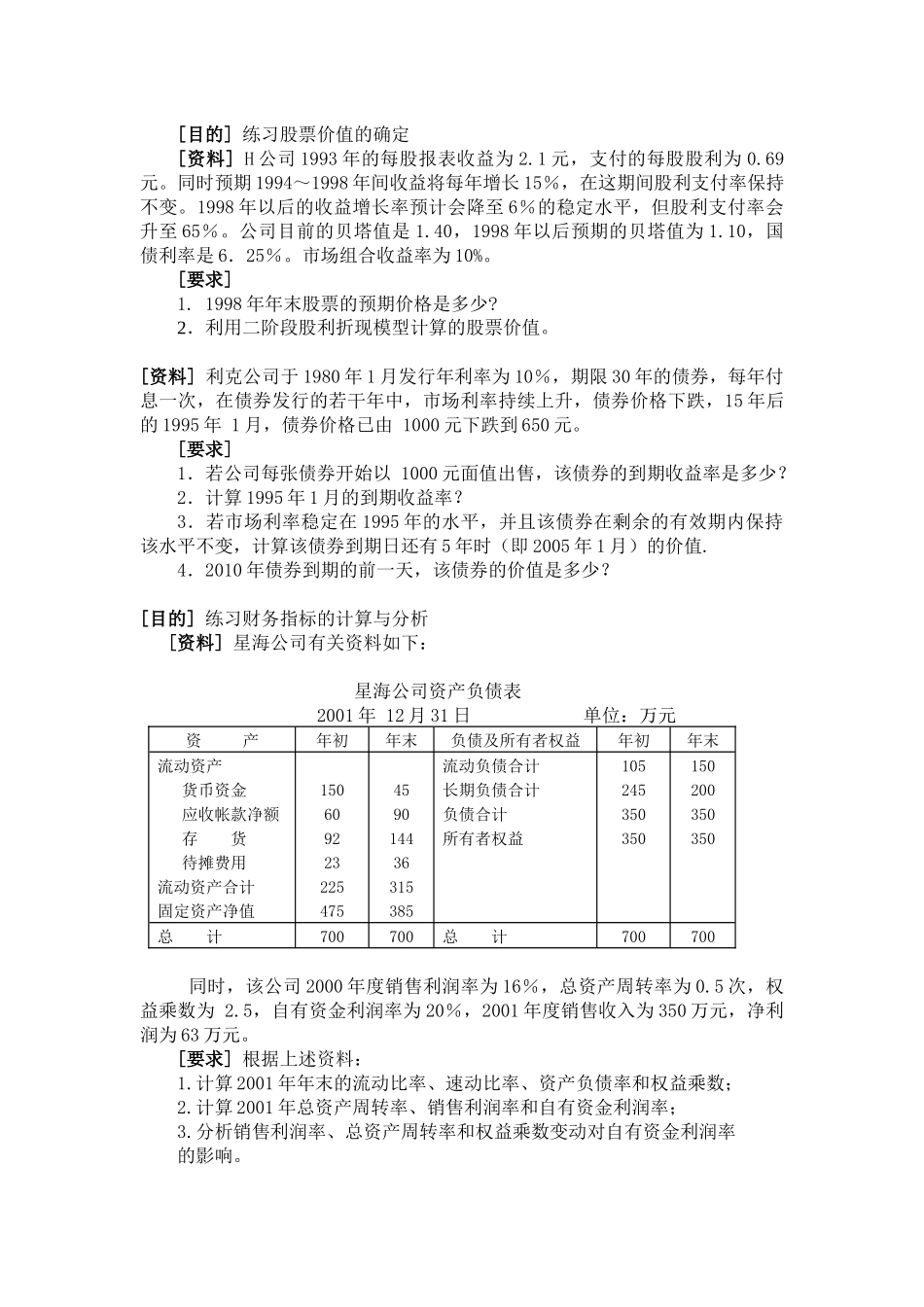

[目的]练习财务指标的计算与分析[资料]星海公司有关资料如下:星海公司资产负债表2001年12月31日单位:万元资产年初年末负债及所有者权益年初年末流动资产货币资金应收帐款净额存货待摊费用流动资产合计固定资产净值150609223225475459014436315385流动负债合计长期负债合计负债合计所有者权益105245350350150200350350总计700700总计700700同时,该公司2000年度销售利润率为16%,总资产周转率为0

5次,权益乘数为2

5,自有资金利润率为20%,2001年度销售收入为350万元,净利润为63万元

[要求]根据上述资料:1

计算2001年年末的流动比率、速动比率、资产负债率和