^|Youhavetobelieve,thereisaway

Theancientssaid:"thekingdomofheavenistryingtoenter"

Onlywhenthereluctantstepbysteptogotoit'stime,mustbemanagedtogetonestepdown,onlyhavestruggledtoachieveit

--GuoGeTech百度文库专用收益稳定的商品期货跨期套利在一个均衡的市场条件下,根据无套利均衡思想,同一种资产不同期货合约的价格以持仓成本模型为基础,与持有期间的时间价值相对应

令同种期货品种近月合约价格为F1,远月合约价格为F2,r是银行短期贷款利率,t是期货合约存续时间之差,当且仅当F2=F1en时,不存在套利机会,否则市场处于非均衡状态

跨期套利正是通过观察期货各合约价差的波动,以赚取差价为目的,在同一期货品种的不同合约月份建立数量相等、方向相反的交易部位,并以对冲或交割方式结束交易的一种操作方式

正向市场时,价差为负,表现为远月升水,反向市场时,价差为正,表现为近月升水

一般来说价差(绝对值)由持有成本(或持仓费)构成,即指为拥有或保留某种仓单或头寸而支付的仓储费、保险费和利息等费用

即:期货远月合约价格=期货近月合约价格+持仓费其中,持仓费是仓储费用、商品过户费(上海期交所的工业品)、交易手续费、交割手续费、利息、增值税之和

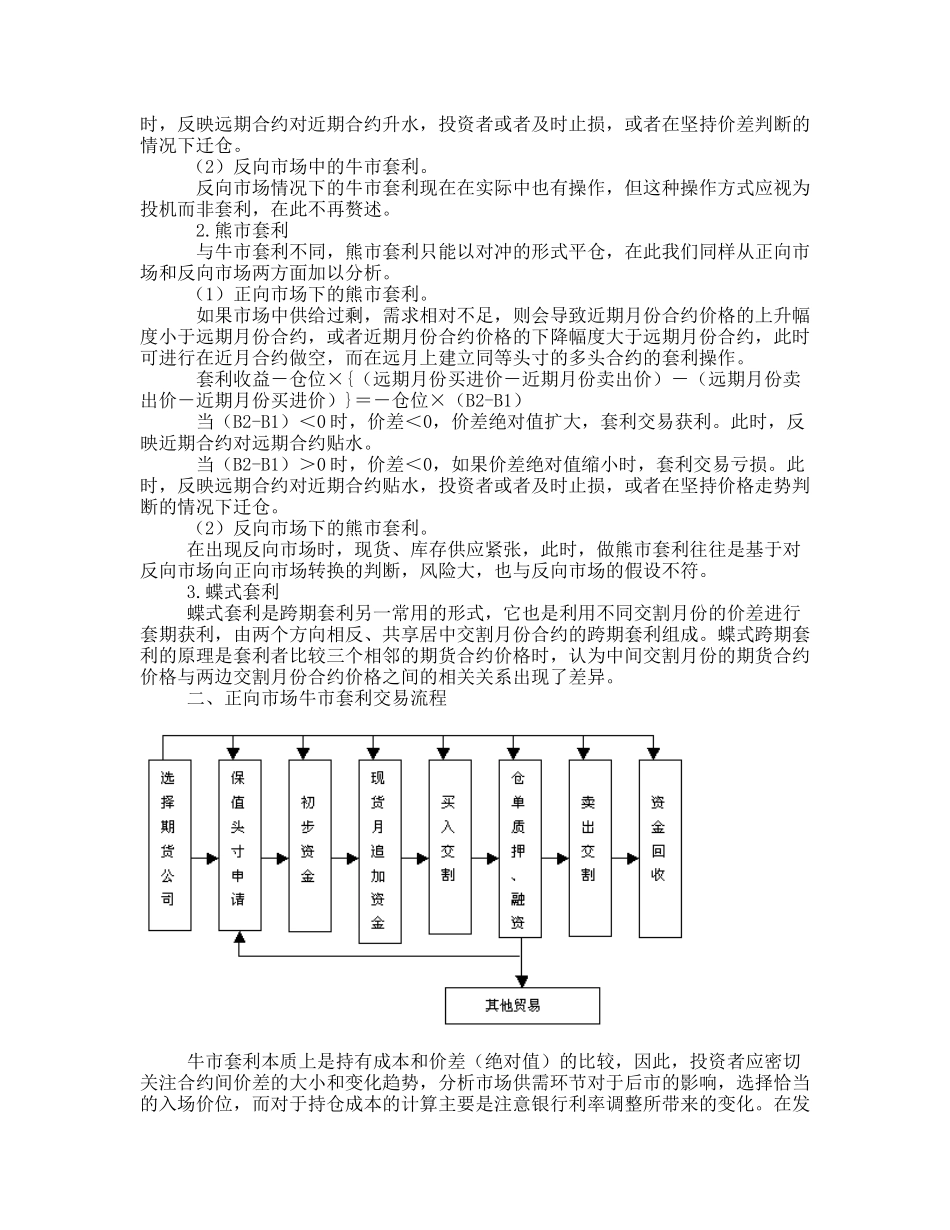

一、期货市场跨期套利的操作方法跨期套利可以以对冲(对冲套利)和交割(实盘套利)两种方式平仓,不过,这两种操作方式成本各异,入场时机和操作思路也各不相同

但是,实盘套利是对冲套利的基础,对冲套利的实现正是通过大量实盘套利的操作而获得理想的平仓价位

我们在分析跨期套利时,以实盘为基础,重点介绍目前期货市场上应用最广泛的正向市场牛市套利策略

牛市套利(1)正向市场