在通过CPA考试的艰难历程中,许多考税法的考生都有两个共同的感受:一是觉得答题时间不够用;二是面对多个考点联系在一起的题目,总因顾此失彼而丢分

上述两个问题的解决:上述第一个问题的解决——不是我们习题班上能解决的上述第二个问题的解决——这是我们习题班上能给大家有所帮助的一、习题班的教学内容和目的我把习题班的教学内容归纳为四个字“新重案组”

新——新增易考考点

重——重点考点

案——往年经典考题和自编例题

组——考点组合规律

我们习题班的教学目的,就是向考生讲解命题方式、重要考点和考点组合;给考生总结解题技巧

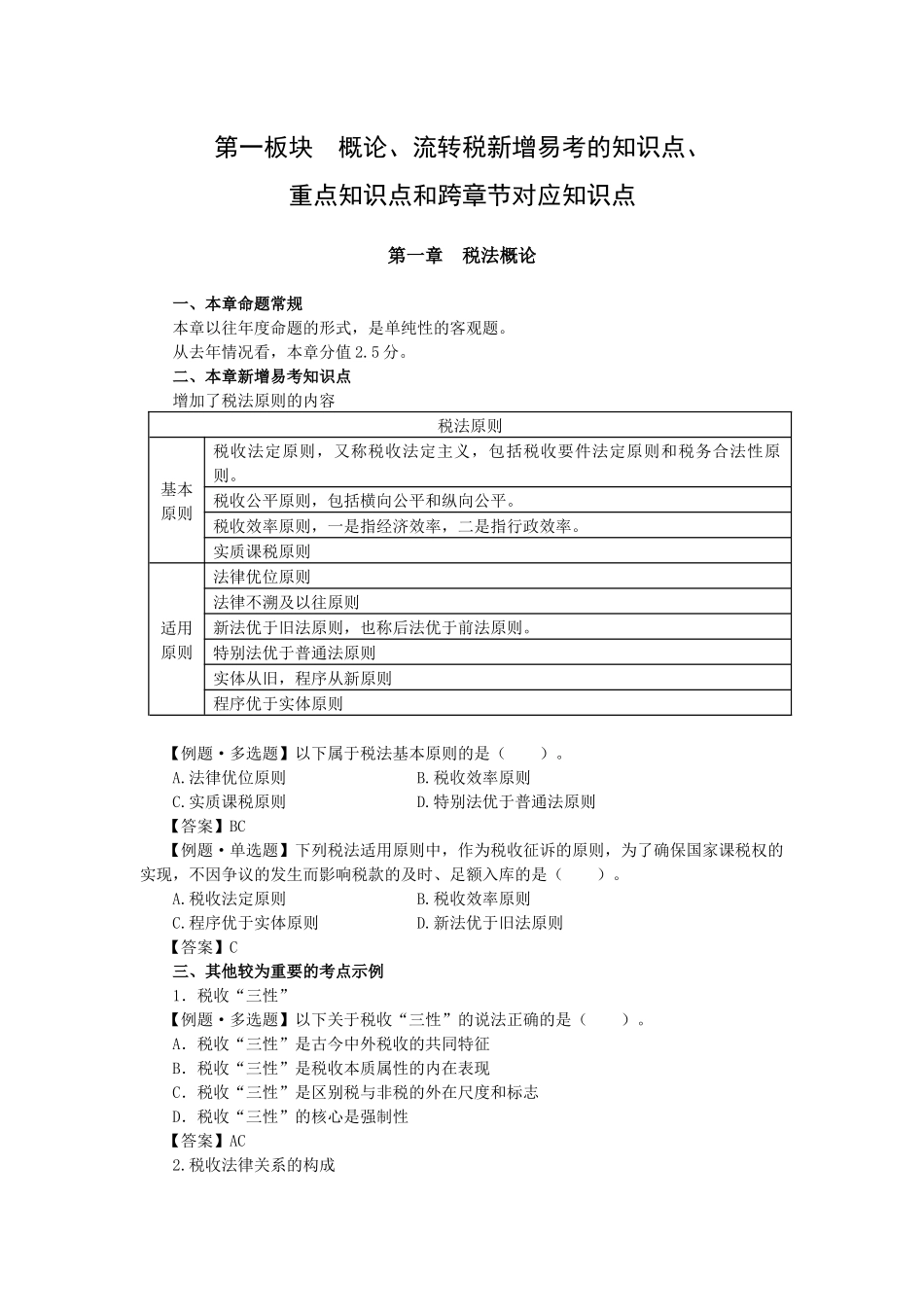

二、考试命题模式及基本应试技巧考试中答题时间的安排CPA考试税法科目的题型、分值和建议考试控制时间分配如下题型分值(一般情况)答题时间安排客观题单项选择1分×20题=20分30分钟左右(约2分钟3道题的速度)多项选择1

5分×20题=30分主观题计算5题,30分(平均每题6小问)50分钟左右(约10分钟1道题)综合2题,20分(平均每题9~10小问)40分钟左右(约20分钟1道题)考试命题模式题型命题模式客观题单项选择题单纯性客观题:考核考生对税法原文原义的熟悉程度

主观化客观题:把跨越章节的判断和多考点的计算也通过选择和判断的形式表现出来

多项选择题主观题计算题计算式主观题:需要考生能在给定的条件下计算出相关税种的应纳税额,并理顺各税种之间的关系

综合题核查式主观题:需要对题目中已有的计算结果、涉税行为或结论进行核查,发现问题、修正错误,必要时进行分析表述

多见于所得税的综合题

三、习题班讲课方式将习题班的讲解分为五大板块

第一板块1-6章概论、流转税板块第二板块7-11章小税种板块第三板块12、13章所得税板块第四板块15、16章程序法板块第五板块14、17、18章税收相关理论及相关业务版块第一板块概论、流转税新增易考的知识点、重点知识点和跨章节对应知识点第一章税法