第七章公司的财务会计与分配第一节概述第二节财务会计报告第三节公积金第四节股利的分配第一节概述概念公司财务会计制度是公司财务制度和会计制度的总称,指法律、行政法规、公司章程中确定的公司财务会计规则

公司财务制度是指公司在其业务活动中有关资金的筹集、使用和分配方面所应遵守的规则

公司会计制度是公司进行会计核算,实行会计监督所应遵守的规则

会计法、企业财务会计报告条例、企业会计准则、企业会计制度

行业财务会计制度财务会计办法特征规范化统一化;作用保障公司有效运转;保护股东利益;保护债权人利益;满足国家对经济宏观管理

第二节财务会计报告是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件

财务会计报告分为年度、半年度、季度和月度财务会计报告

年度、半年度财务会计报告应当包括:(一)会计报表;(二)会计报表附注;(三)财务情况说明书

会计报表应当包括资产负债表、利润表、现金流量表及相关附表

公司财务会计报告包括:资产负债表;损益表;财务状况变动表;财务情况说明书;利润分配表

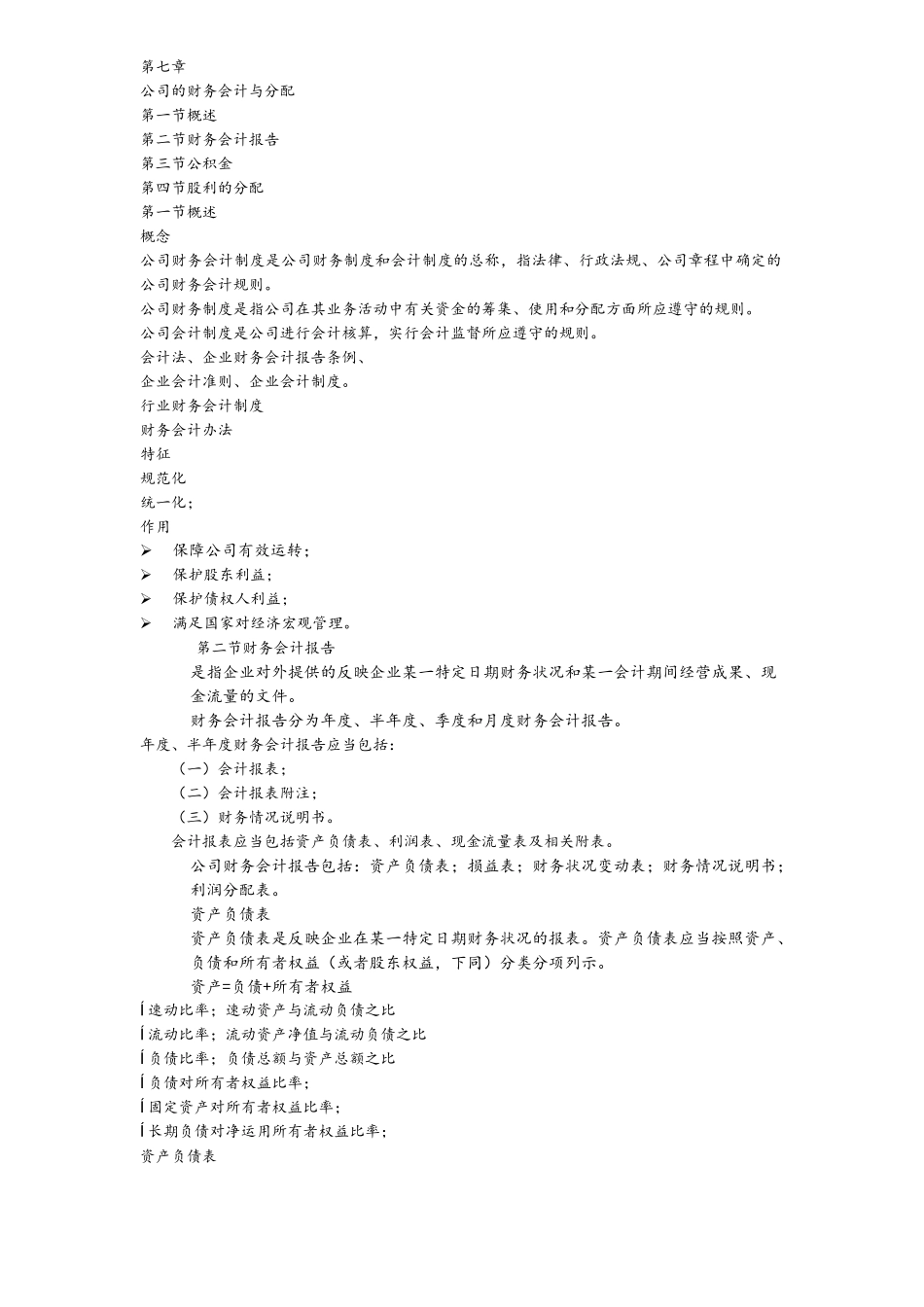

资产负债表资产负债表是反映企业在某一特定日期财务状况的报表

资产负债表应当按照资产、负债和所有者权益(或者股东权益,下同)分类分项列示

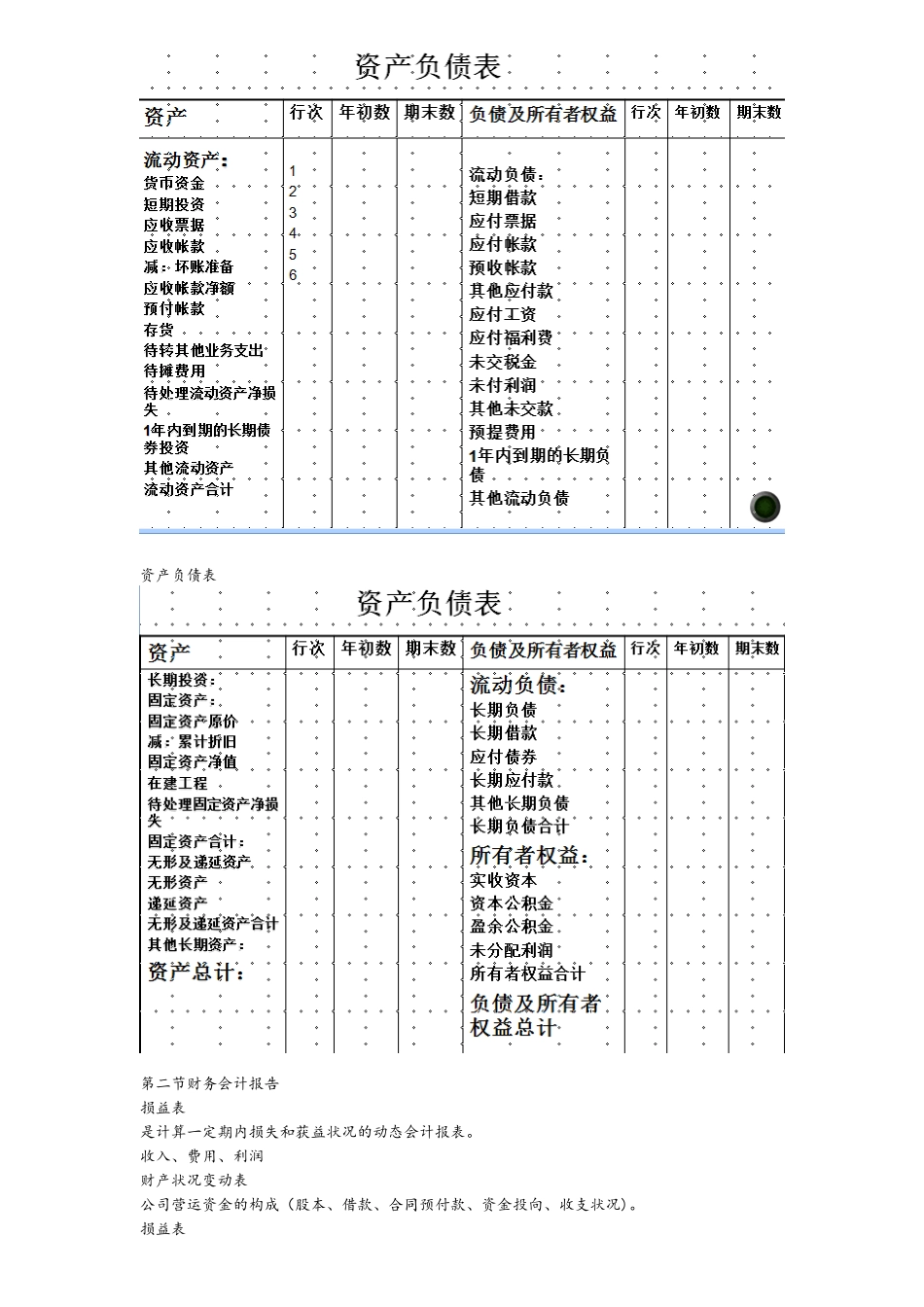

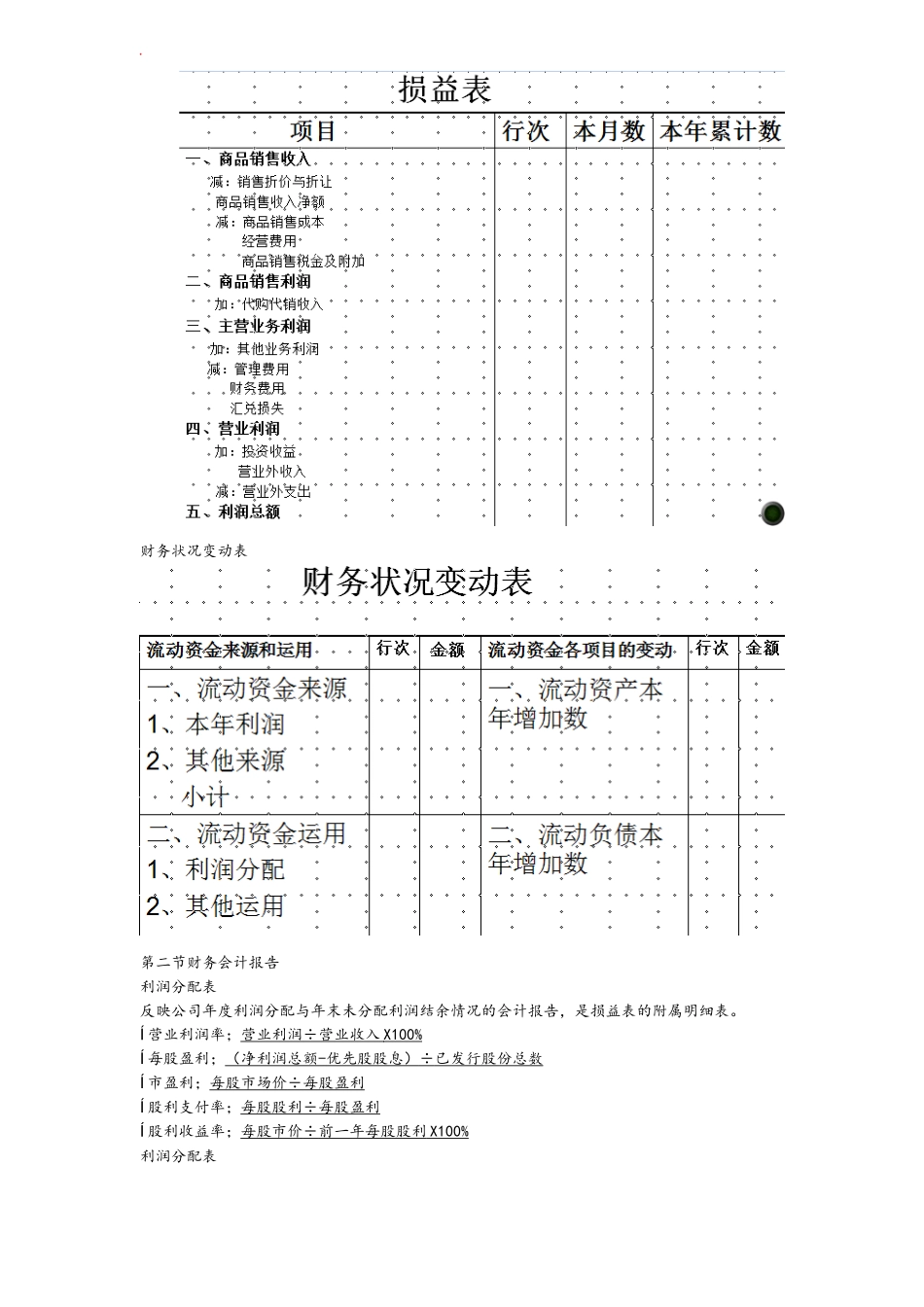

资产=负债+所有者权益Í速动比率;速动资产与流动负债之比Í流动比率;流动资产净值与流动负债之比Í负债比率;负债总额与资产总额之比Í负债对所有者权益比率;Í固定资产对所有者权益比率;Í长期负债对净运用所有者权益比率;资产负债表资产负债表第二节财务会计报告损益表是计算一定期内损失和获益状况的动态会计报表

收入、费用、利润财产状况变动表公司营运资金的构成(股本、借款、合同预付款、资金投向、收支状况)

损益表财务状况变动表第二节财务会计报告利润分配表反映公司年度利润分配与年末未分配利润结余情况的会计报告,是损益表的附属明细表

Í营业利润率;营业利润